(3)第4次産業革命への今後の対応の方向性

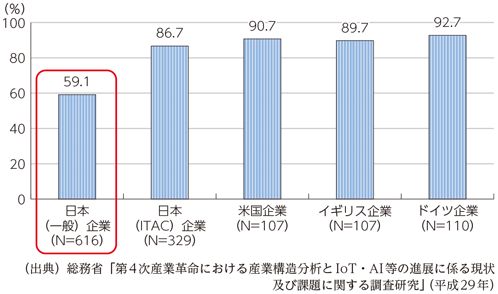

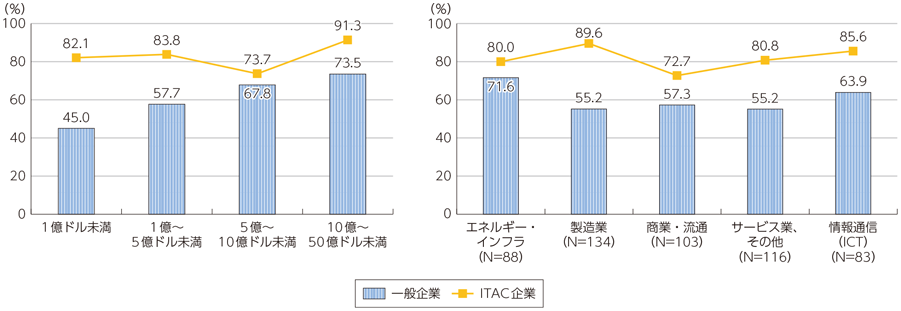

第4次産業革命に向けて取り組んでいる割合についてみてみると、日本の一般企業は他国企業と比べると低く、ITAC企業は他国企業と同水準である(図表3-2-1-11)。日本の一般企業について、属性別にみると、売上高が大きいほど取組の割合が高く、業種でみると製造業、商業・流通、サービス業等の意識の割合が低い。一方で、ITAC企業では、中小規模の企業においても意識が高く、また製造業等、一般企業で取組が遅れている業種においても取組が進展していることが窺える(図表3-2-1-12)。このように、先行するITAC企業と比較すると、一般企業においては、中小規模の企業や多様な業態の企業における積極的な取組が期待される。

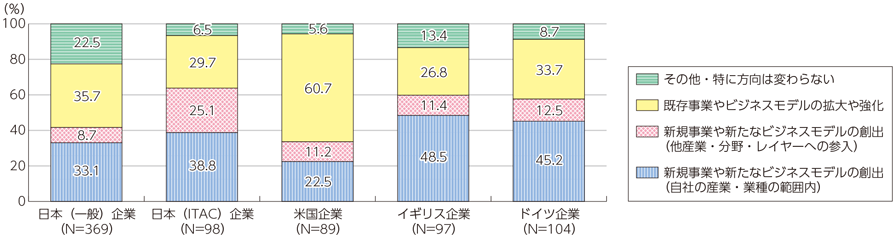

第1節で言及したとおり、第4次産業革命においては、既存事業の延長線上にはない財・サービスに対する付加価値が増加する可能性があることから、企業が事業の変革の方向性や優先度をどのように考えているかが重要と考えられる。ここでは、「既存事業やビジネスモデルの拡大や強化」と「新規事業や新たなビジネスモデルの創出」の2つに、さらに後者を「他業界・分野・レイヤーへの参入」と「自社の産業・業種の範囲内」に分け、各国企業がどの方向性を重視しているか確認した。米国企業では、既存事業やビジネスモデルの拡大や強化を志向している割合が高く、欧州企業は新規事業や新たなビジネスモデルの創出を志向している傾向がみられ、特徴が分かれた。日本企業は、一般企業については、「方向性は変わらない」と回答した割合が大きく、他国企業と比べると第4次産業革命に向けた方向性のシフトや変革の必要性を認識している割合が低い状況である。ITAC企業については、「他業界・分野・レイヤーへの参入」の割合が非常に高い(図表3-2-1-13)。

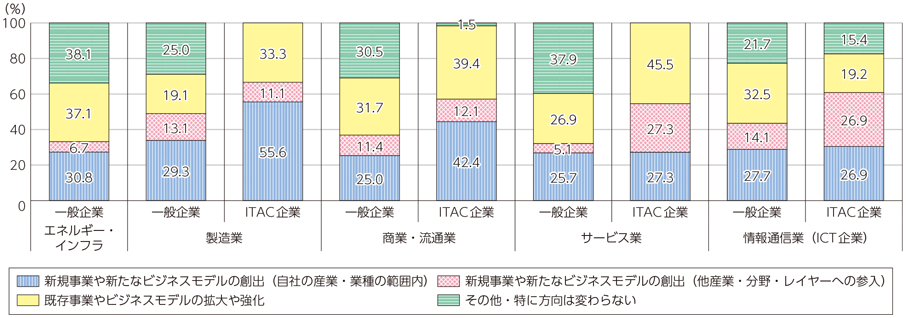

日本の企業の業種別の傾向に着目すると、一般企業では、ICTと非ICTの業種で違いが見られる。特に非ICT企業は「その他・方向性が変わらない」が多い。また、製造業及びICT企業は、既存事業よりも新規事業やビジネスモデルをやや志向する傾向がみられる。ITAC企業では、全般的に新規事業やビジネスモデルの強化を志向しており、特にサービス業やICT企業においては、他産業・分野・レイヤーへの参入を強く意識していることが分かる(図表3-2-1-14)。

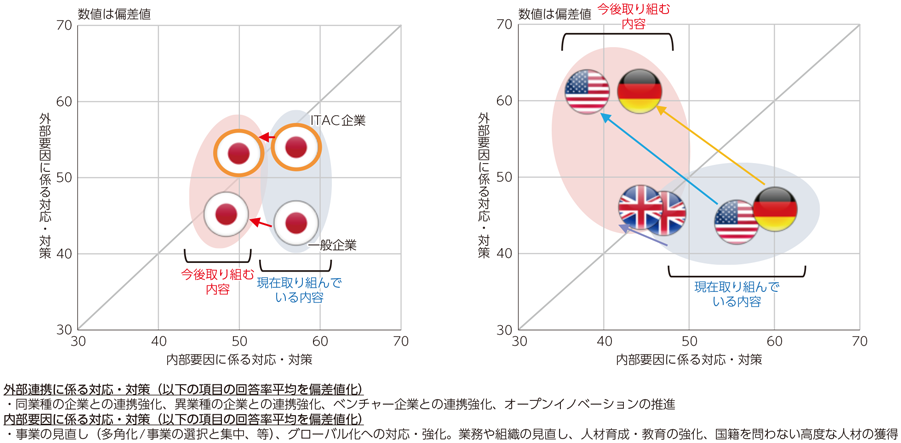

次に、第4次産業革命の実現に係る企業の具体的な取組の方向性やその内容についてみてみる。ここでは、前述した事業の変革・優先の方向性についてどのような手段を取るかという観点で、「外部連携に係る対応・対策」(同業種や異業種など外部企業との連携強化等)と「内部要因に係る対応・対策」(事業の見直し、グローバル化への対応・強化、人材育成等)に分け、現在と今後でどちらを志向しているか分析した。

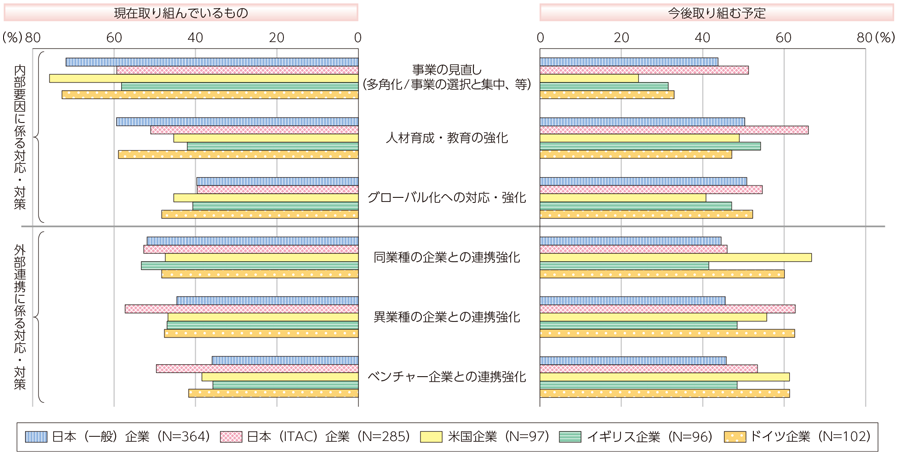

日本企業は、現在は「内部要因に係る対応・対策」を志向しており、今後「外部連携に係る対応・対策」へややシフトする意向が見られる。具体的には、事業や業務・組織見直し、人材対策と回答した割合が比較的高い。一方で、他国企業、とりわけ米国・ドイツ企業においては、今後積極的に「外部連携に係る対応・対策」へ軸足を移し、外部企業等との連携強化をすると回答した割合が比較的高い(図表3-2-1-15、図表3-2-1-16)。

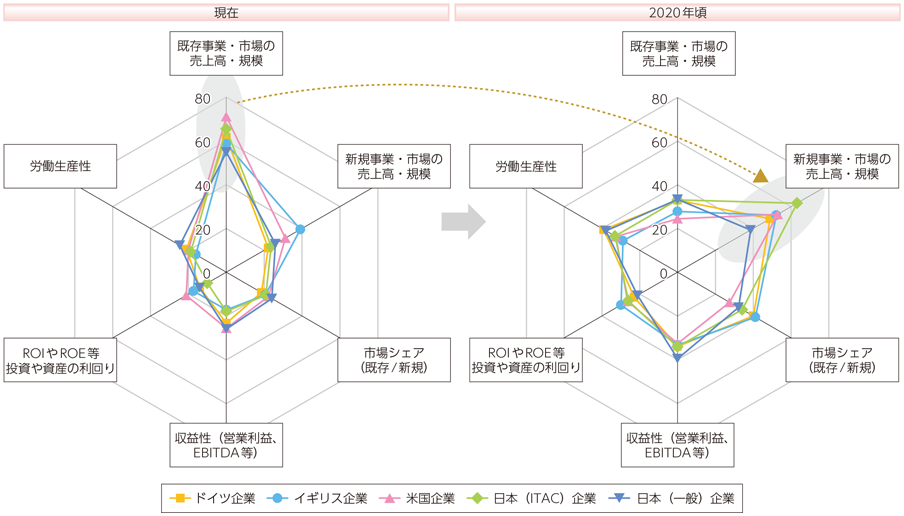

第4次産業革命による産業へのインパクトは、その顕在化の推移に沿って企業が着目する経営指標がシフトすることからも捉えられる。各国企業ではそれぞれの経営指標の重視度が異なる。特に、欧米企業は、現在から2020年頃にかけて「既存事業・市場の売上高・規模」から「新規事業・市場の売上高・規模」を重視する割合が大きく変化している。前述の分析では、米国企業は既存事業やビジネスモデルの拡大や強化をより志向する結果であったが、時間の推移に伴い、新規事業・ビジネスモデル重視型へとシフトする方向性である。すなわち、2020年以降は事業の転換を通じて、第4次産業革命を機によりドラスティックに産業構造が変化していくことが予想される。他方、我が国一般企業は、新規事業・市場への投資意欲は、他国企業と比べると相対的に低いと考えられる(図表3-2-1-17)。

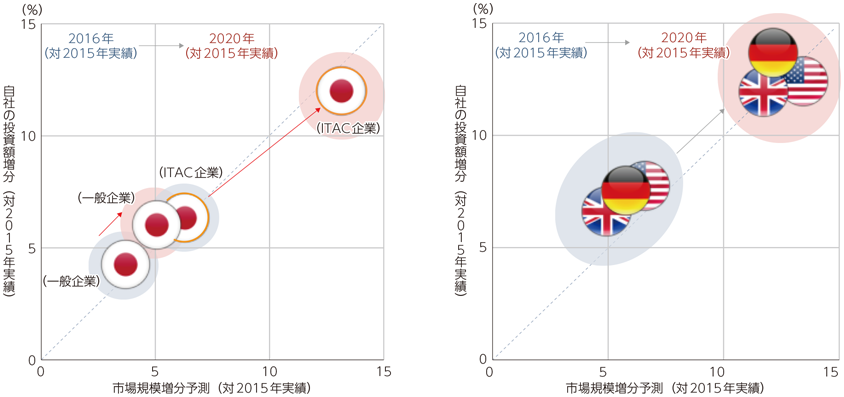

第4次産業革命に係る取組を通じた各国内市場規模の増分と自社の投資額増分は連動している。我が国の一般企業は売上高増分見込みを低く見積もっており、同時に想定している自社投資額増分も他国と比べると限定的である。ただし、ITAC企業に目を向けてみると、欧米企業並みの水準となっている(図表3-2-1-18)。

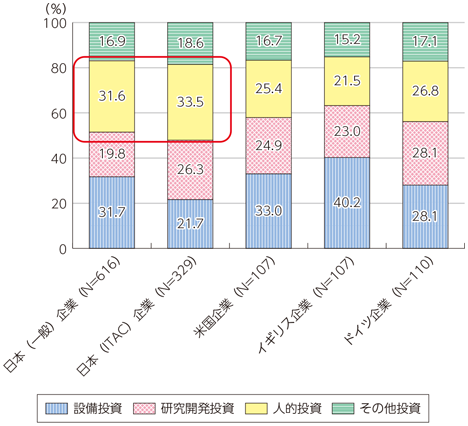

設備投資、研究開発投資、人材投資という3つの投資の内訳をみると、英・米・独の3ヶ国の企業と比べ、我が国企業の人材投資の比率の高さが目立つ(図表3-2-1-19)。将来にわたる企業の事業継続や持続的成長、価値向上に向けた取組全般を投資と捉えた場合、人材投資の優先度が今後も高まっていくのか注目される。

なお、各国一様に15%超の割合を占める「その他投資」の中には、無形固定資産投資(ソフトウェア、特許権、商標権等への投資)やM&A(合併・買収のための投資)が含まれる。