(2)通信市場の発展

電気通信事業法(以下この節で「事業法」という)では、通信市場のすべての分野で競争が導入されることとなり、前述の通信事業者の区分のほか、有効かつ公正な競争条件や公共性の確保などの観点から様々な措置が講じられた。

その結果、自由化された通信市場では、早くも1985年6月に、長距離系として第二電電株式会社(以下この節で「DDI」という)、日本テレコム株式会社(以下この節で「日本テレコム」という)、日本高速通信株式会社(以下この節で「日本高速通信」という)、衛星系として日本通信衛星株式会社及び宇宙通信株式会社の5社に対して事業法施行後初の第一種電気通信事業の許可が行われたのをはじめとして9参入が相次ぎ、国際系2社、地域系(電力系)9社10などが参入を果たした。

また、携帯電話は、NTT、日本移動通信株式会社(IDO)、DDIグループと3グループが順次開始したが、その後、デジタルホングループやツーカーグループが参入し、地域別に最大4社での競争が繰り広げられることになる。

ここではまず、長距離通信市場を中心に競争の進展についてみていく。

ア 長距離通信市場における競争の進展

(ア)長距離通信3社の新規参入者

長距離通信市場には3社が新規参入した。DDIはマイクロウェーブを、日本テレコムは鉄道線路に沿った光ファイバーを、日本高速通信は高速道路の中央分離帯に敷設された光ファイバーを使ってサービスを提供した。

(イ)ネットワーク拡張競争

長距離通信市場における競争は、1986年、東京・名古屋・大阪の東名阪市場における専用線サービスの提供から始まった。翌1987年には、同じく東名阪の長距離電話市場にこの3社がサービス提供することになり、競争が本格化する。競争の当初は、長距離系の新規参入事業者(NCC)3社のうちDDIと日本テレコムは、積極的な設備投資でネットワークの全国展開を前倒しで進め、6年後の1992年には、全国ネットワークを完成させた。

(ウ)料金の低廉化と割引サービスの多様化

料金については、前述のとおり、国内最大のマーケットである東京、名古屋、大阪を結ぶルート、東名阪市場を中心に値下げ競争が起こった。そこで提供された通信サービスは、主に電話と専用線であったが、その市場規模の大きさから電話サービスを中心に競争が繰り広げられた。

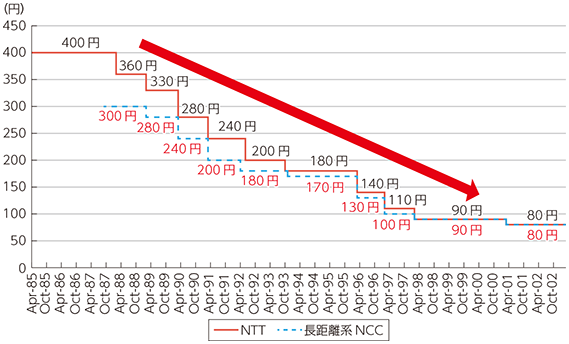

通話市場での競争は、ネットワークの拡張競争のほかに、料金の値下げ競争となった。1985年当初最遠距離料金は3分あたり400円であったが、10年後にはそれが3分あたり180円にまで下がった(図表1-1-1-5)。競争の結果、通話料金は、当初の5分の1以上の水準にまで下がったのである。

さらに競争の進展は、料金の値下げばかりでなく、各種の割引サービスの導入を促進した(図表1-1-1-6)。たとえば、通話料の土曜日割引(1986年)・深夜割引(1990年)、夜間・休日時間帯月極割引サービス・全時間帯月極割引サービス(1992年)などが導入された。

イ 国際通信市場及び地域通信市場における競争の進展

(ア)国際通信市場

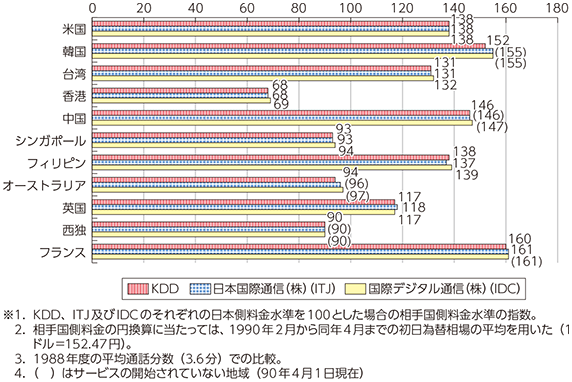

1980年代以降、我が国の国際化と通信技術の進展を背景に、国際電話回線を利用したファクシミリ通信又はデータ伝送が広く普及したこと、国際自動ダイヤル通話が我が国の開発途上国を中心とした技術協力などにより多くの国との間で可能になったこと等により、国際電話の需要は増加してきた。たとえば、1981年度から1986年度までの5年間で国際電話の取扱数(発着信及び中継信の合計)は約4.5倍に増加していた。こうした状況において、従来KDDの一社体制であった国際通信市場に、1987年、第一種電気通信事業者として日本国際通信株式会社(以下この節で「ITJ」という)及び国際デジタル通信株式会社(以下この節で「IDC」という)が新たに参入した。これらの国際系NCC2社は、1989年から国際電話サービスの提供を開始し、順次サービス提供地域を拡大していった。

この結果、長距離通信市場の競争と同様、国際通信市場においてもKDDとNCCとの料金値下げやサービスの多様化を中心とした競争が生じ、1990年頃には、我が国の国際電話料金は世界的にも相当低い水準に達した(図表1-1-1-7)。1991年からは、国際VPNサービス11やインマルサット衛星を使った国際線航空機からの国際電話サービスの提供等が開始されるなど、利用者のニーズに合った多様なサービスの提供が進展し、国際通信サービスの利用が急速に伸びた。

(イ)地域通信市場

地域通信市場においては、主に電力会社を母体とする各社がその電力会社のサービス提供エリア内の専用線市場に参入した。競争は、主にサービスエリア内の県内や県間の中継サービスを中心に行われた。一方、電話市場では競争が本格化するまでにはならなかった12。その後、1990年代中ごろから地域通信市場の活性化が議論され、NTTによるネットワークのオープン化やCATV事業者による通信サービスの提供を可能にする制度改正などにより徐々に競争の機運が高まっていった。そして2000年以降、DSLや光ファイバーのブロードバンドが主力サービスとなると、そのアクセス市場における競争が活発化した13。

ウ 利用者から見た通信産業の成長

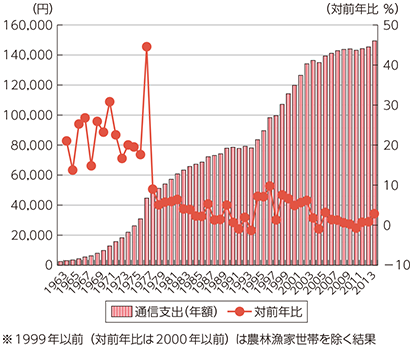

ここで、通信産業の成長を利用者側からみるため、通信支出額の推移を確認してみる。家計調査の結果に基づき1963年から2014年までの家計支出における通信支出額の推移をグラフ化すると、まず読み取れるのは、1970年代までの伸び率とそれ以降の伸び率の違いである。1977年度はオイルショックの影響で基本料金の値上げが実施されたことにより対前年比44.5%増となったが、その後は徐々に対前年比は低下傾向を示し、平均3%台に抑えられている。特に通信自由化以降の10年では、競争による料金値下げもあって、伸び率は平均2.2%と低く抑えられている。これに対し、次の10年では、携帯電話やインターネットという新たなサービスの登場により、通信支出の伸び率は平均4.9%に上昇している。2005年以降は携帯電話やブロードバンドサービスの普及が一段落した結果、通信支出の伸びは年平均1.1%増にとどまっている(図表1-1-1-8)。

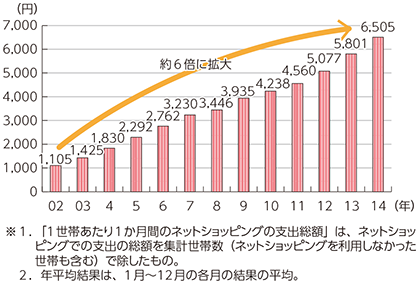

一方で家計消費状況調査結果によると、インターネットを利用した支出総額は2002年の1,105円から2014年には6,505円にまで拡大しており、通信サービスを利用した消費行動が活発化していることが分かる(図表1-1-1-9)。

通信支出の動きから見ても、通信サービスはインフラ整備の局面から利活用の局面に入りつつあると言える。

9 当時の新規参入について、昭和60年版通信白書では、「電気通信事業分野に新規参入を果たすことは、我が国においては未踏の分野への進出であり、大きな意義を有している。第一種電気通信事業者には、これを単なるビジネスチャンスに終わらせず、高度情報社会への転換という時代の変革を担う電気通信事業者としての自覚と事業の健全な発展が望まれる。」としていた。

10 電力系新規参入事業者は、最終的には次の10社が参入した。北海道総合通信網株式会社 (HOTnet)、東北インテリジェント通信株式会社 (TOHKnet)、東京通信ネットワーク株式会社(TTNet、現KDDI)、中部テレコミュニケーション株式会社(CTC、現在はKDDIの子会社)、北陸通信ネットワーク株式会社 (HTNet)、大阪メディアポート株式会社 (OMP、現ケイ・オプティコム)、中国通信ネットワーク株式会社 (CTNet、現エネルギア・コミュニケーションズ)、株式会社四国情報通信ネットワークサービス(STNet、四国情報通信ネットワーク→エスティネットから改称)、九州通信ネットワーク 株式会社(QTNet)、沖縄通信ネットワーク株式会社 (OTNet)。

11 Virtual Private Network(仮想私設通信網):一般の国際電話網上で我が国と海外の拠点を国際内線番号で結び、利用者独自の国際通信網を構築するサービス。

12 東京を中心に関東地域をサービスエリアとしたTTNetが電話サービスを提供していたが、市場シェアは限定的であった。

13 なお、長らく3分10円であった市内通話料金は、2001年に3分8.5円に値下げされ現在に至っている(IP電話では3分8円である)。