5 通信レイヤー

(1)グローバル市場の動向

ア 市場規模の推移・予測

通信レイヤーについて、固定通信市場と移動体通信市場にわけてそれぞれの市場規模について概観する。

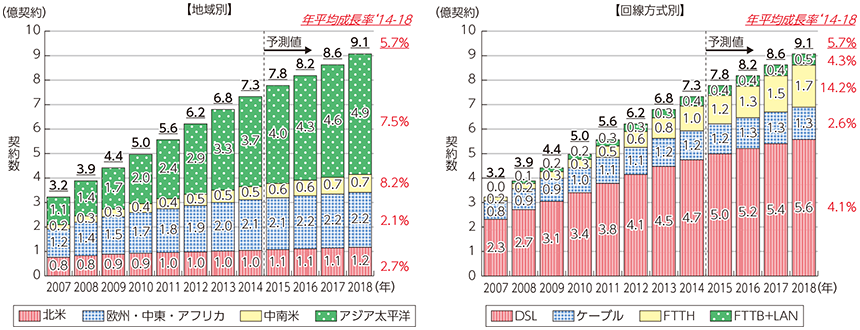

まず、固定通信市場においては、今後も拡大が期待される固定ブロードバンド市場の契約数規模については拡大基調が続いており、市場全体では2018年までに年平均成長率5.7%の成長が見込まれている。特に、中南米地域(8.2%)やアジア太平洋地域(7.5%)の成長が著しい。固定通信回線の技術方式別にみると、当面はDSL回線が支配的となっているが、FTTH(光ファイバー)回線が年平均成長率14.2%と急速に伸びていくことが予想されている(図表5-2-5-1)。

移動体通信市場においては、音声サービス市場はこれまで世界的に堅調に拡大してきたが、今後はどの地域においても成長が鈍化する見通しである。一方で、データ通信(移動体ブロードバンド)13の契約数については、2018年までに年平均成長率14.2%と非常に高い成長率で推移することが予想されている。また、技術方式別でみると、今後は4Gサービスが拡大する見込みである。市場規模(金額)についてみると、音声サービスは2010年前後をピークに減少傾向に転じており、SMS・MMSサービスについても今後縮小することが予想されおり、2018年までの年平均成長率はそれぞれ−4.0%、−3.5%と予想されている。当該の減少幅を吸収し、市場規模全体を牽引する形で、データ通信(移動体ブロードバンド)が12.1%と急速に拡大していくことが予想される(図表5-2-5-2)。

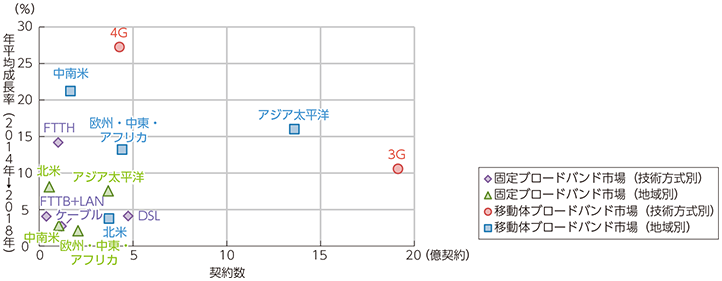

固定と移動体のブロードバンド市場に着目して契約数規模と成長性を比較すると、移動体市場の規模と高い成長性、特にアジア太平洋地域における当該市場が全体を牽引していくことが予想される(図表5-2-5-3)。

イ 移動体通信市場の動向

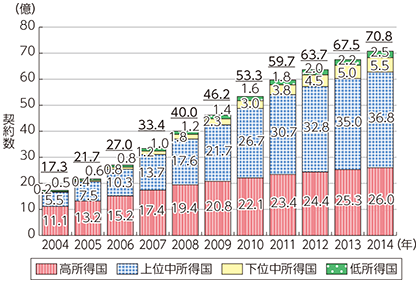

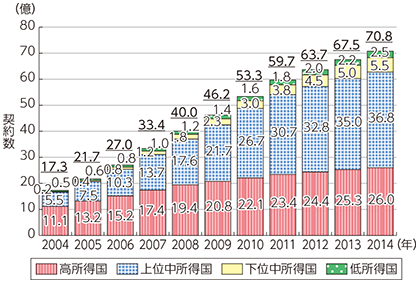

世界における過去10年間の移動体通信契約数は、年平均成長率15%という驚異的なスピードで成長し続けてきたところであり、2004年時点では17.3億であったのが、2014年時点で約70億となっており、10年間で約4倍に拡大した。地域別を詳細にみると、特に、アジア太平洋地域の拡大が著しいことが分かる。2014年時点で、全体の半分以上の36億契約をアジア太平洋地域が占めている(図表5-2-5-4)。

次に、上記契約数を各国の所得水準別に再集計を行った。過去10年間をみると特に高所得国の推移が鈍化傾向にあり、他方、上位中所得国の市場が堅調に拡大してきていることが分かる。前述の地域別も同様だが、中国市場の拡大が大きく寄与している。しかしながら、その上位中所得国も直近では鈍化傾向がみられ、下位中所得・低所得国へと成長のトレンドが移りつつあることが推察される(図表5-2-5-5)。

上述した移動体通信市場について、移動体通信技術の技術方式別に分けて推移をみると、高所得国では、2008年頃に第2世代携帯電話システム(2G)がピークアウトし、現在は第3世代携帯電話システム(3G)が主流となっている。また、我が国では世界に先行して開始した3.9世代携帯電話システム(3.9G、ここでは4G(LTE)と表記)については全体の約15%に達している。

他方、上位中所得国では、2012年頃に2Gがピークアウトしたが、まだ同方式の加入数が大半を占めているのが現状である。しかしながら、これまでの移動体通信市場における驚異的な変化のスピードを踏まえると、高所得国と同程度の構成比へと遷移するまでは長い時間はかからないことが予想される(図表5-2-5-6)。

ウ 通信事業者の動向

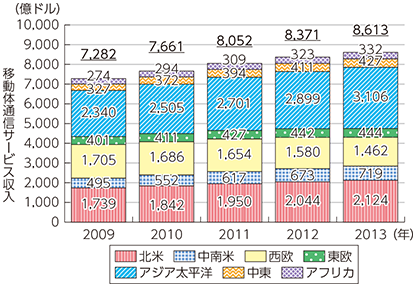

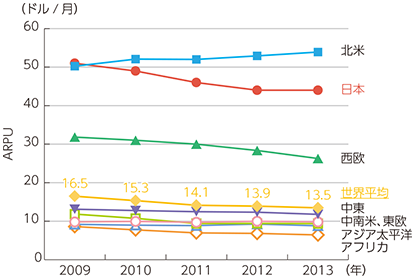

世界の移動体通信事業者(キャリア)の過去5年間の売上高の推移をみると、全体としてはキャリアの売上高は拡大傾向にあり、特にアジア太平洋地域の拡大が著しい。一方、唯一西欧地域においては、低下傾向がみられる(図表5-2-5-7)。当該地域は他の先進国同様に多くの国で市場が成熟傾向にあるため、キャリア間の激しい競争等を背景に、加入者一人当たり売上高が低下していると考えられる。実際に各地域のARPUについてみてみると、世界平均は徐々に低下が続いている。米国においては、契約型プランやデータプランへの移行に伴い、上昇傾向がみられている(図表5-2-5-8)。

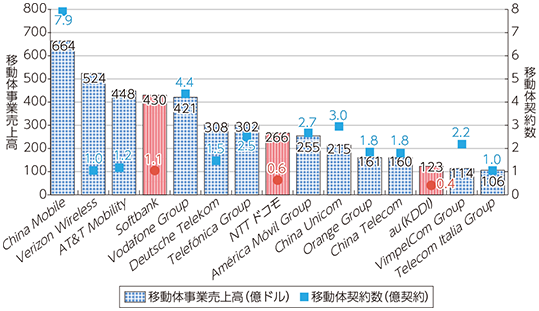

GSMA17の調査部門が調査した2014年第2四半期の移動体通信事業者のランキングをみると、収益、契約者数ともに中国のChina Mobileの規模が圧倒的な存在感であることが分かる。同社の他にもChina Unicom及び China Telecomが上位に入っており、中国の移動体通信事業者が抱える契約者数と市場規模の大きさが世界の通信市場の成長に大きく貢献していることがみてとれる。また、欧州を拠点とする通信事業者VodafoneやTelefonicaも上位に入っている(図表5-2-5-9)。

13 第3世代携帯電話システム(W-CDMA/HSPA, CDMA2000/EV-DO,TD-SCDMA)及び3.9世代携帯電話システム(LTE)のデータ通信契約数

14 ここでは音声とデータ通信を一つの回線で契約している場合は1契約としてカウント

15 世界銀行のGNI基準(2013年)を参照(低所得国:〜 $1,045、下位中所得国: 〜$4,125、上位中所得国:〜$12,745、高所得国: $12,746〜)

16 データが揃う事業者について集計:全回線数の80%をカバー

17 GSM方式の携帯電話システムを採用している通信事業者や関連企業から構成される業界団体

18 GSMA Intelligence, “Operator group ranking, Q2 2014”(2014年)

https://gsmaintelligence.com/analysis/2014/09/operator-group-ranking-q2-2014/444/![]()