(2)我が国ICT産業の動向

ア 端末製品市場

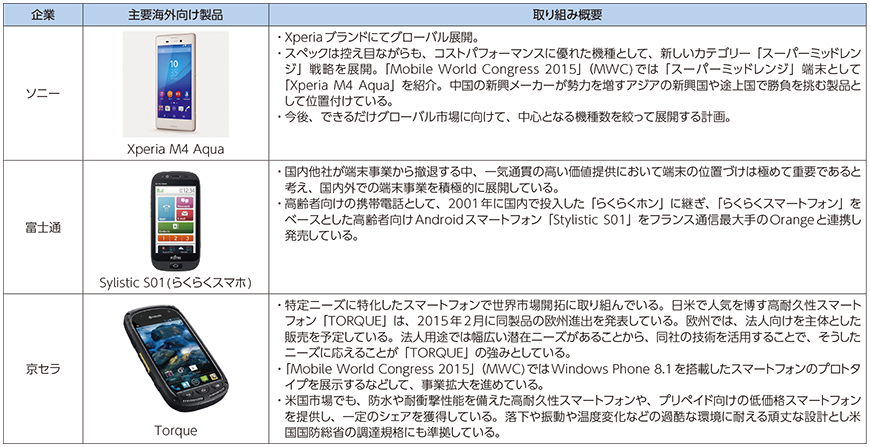

前述したとおり、スマートフォン市場における競争においては、日本メーカーの存在感は薄まり、水をあけられている状況である。厳しい市場環境の中、日本メーカーではスマートフォン事業からの撤退や、事業統合の流れが加速している。フィーチャーフォン時代には最大11社が参入していたが、現在個人向けスマートフォンを提供するのはソニー、富士通、京セラ、シャープの4社となっている。個人向けスマートフォン市場に関しては、今後国内では新規需要は減少し、既存スマートフォンユーザーの買い替え需要が中心となると考えられ、またグローバルメーカーとの厳しい競争も引き続き予想される。こうした中、ブランド力や機能性を売りに大手グローバルメーカーに挑み続けるソニー、特定機能を重視したいわゆるニッチ市場において一定の存在感を有している富士通や京セラにおいては、今後の取り組みが注目されるところである(図表5-2-7-8)。

イ 部品・部材市場

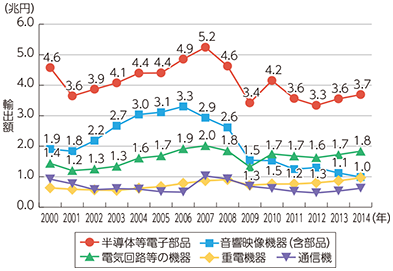

スマートフォン等の携帯端末やテレビ受信機、すなわち最終製品としての端末製造業において我が国の競争力は低下が指摘されるものの、こうした最終製品(グローバル市場)に対して供給している我が国の部品・部材の輸出は堅調に推移している(図表5-2-7-9)。

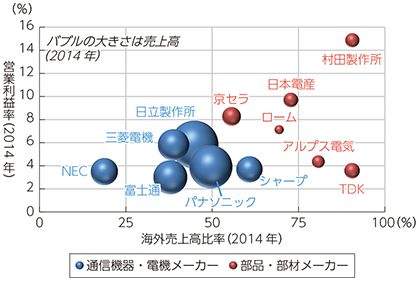

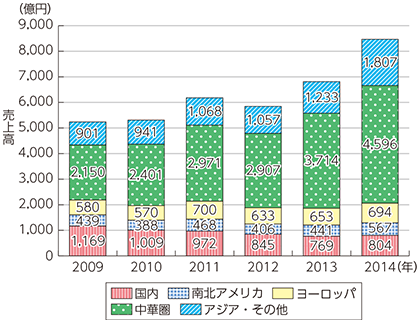

「ウ 部品・部材市場の動向」でみたように部品・部材市場では、日系企業が高い技術力を有している分野が多い。国内端末メーカーが苦戦する中で、注目されているのが端末の部品を支えている国内部品・部材メーカーである。通信機器・電機メーカーと比べると、売上高は小さいが、海外売上高比率が高く、また高い営業利益率を維持している部品・部材メーカーも多い(図表5-2-7-10)。両指標ともに高い村田製作所の業績をみると、特に中華圏における売上高が近年大幅に拡大しており、同地域において成長が続く生産に対して製品を供給している状況がみてとれる(図表5-2-7-11)。

部品・部材市場における我が国企業の競争力は、IoT時代におけるスマートフォンに次ぐ新たな柱作りにおいて、強みを発揮することが期待される。たとえば、IoTを支える重要な要素であるセンサーデバイスにおいて国内メーカーは世界のトップシェアを有する。JEITAの調査によれば、2011年の日系企業のセンサー出荷台数は8,839億円で、世界需要の1兆8,290億円の約5割を占めている。日本はロームや村田製作所等、センサー技術では高い競争力を持つ企業を多く抱えており、製造、利用の両面においてセンサー市場を牽引する立場といえる。今後は、スマートフォン市場の成熟化とIoTの進展を見据え、ウェアラブル、コネクテッドカー等への供給を強化していくことが期待される。