7 端末レイヤー

(1)グローバル市場の動向

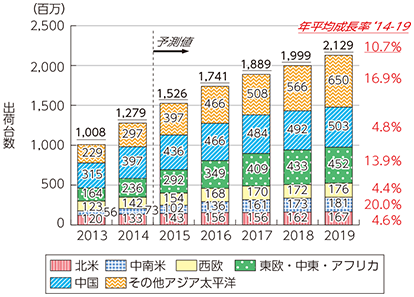

ア 市場規模の推移・予測

スマートフォン市場規模の推移及び予測値を示す。2014年時点で世界全体のスマートフォンの出荷台数は約13億台であったが、今後も年平均成長率10.7%と高い成長率で出荷が続くことが予想されている。地域別にみると、北米や西欧などの先進国地域の成長が鈍化することが予想され、年平均成長率5%弱となる見込みである。また、これまで急激に普及して伸びてきた中国においても同水準となる見通しである。他方、今後より高い成長が期待されるのは、中南米、東欧・中東・アフリカ、その他アジア太平洋地域(ASEANなど)における新興国であり、先進国地域の2倍以上の成長が見込まれ、グローバル市場を牽引していくであろう(図表5-2-7-1)。

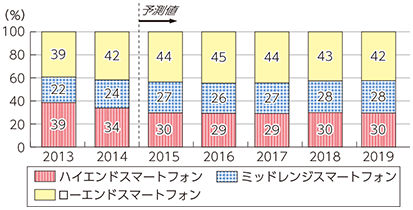

スマートフォンの出荷台数の端末価格帯別構成比(出荷台数シェア)を示す。スマートフォン市場は、当初は先進国を中心に普及が進展してきたことからハイエンドスマートフォンの比率が高かったが、先進国においても低価格端末ニーズが顕在化しつつあり、また新興国への流通も拡大していることから、ミッドレンジやローエンド(いわゆる低価格スマホ)22が早くも浸透してきており、2014年にはハイエンドをローエンドスマートフォンのシェアが上回っている。(図表5-2-7-2)。

イ 市場シェア

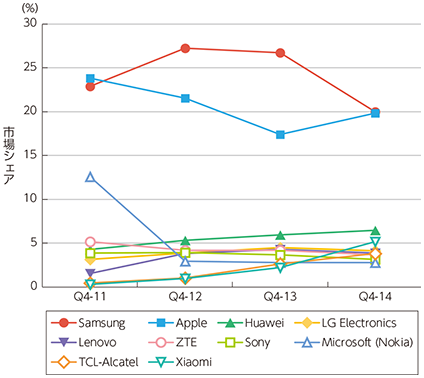

出荷台数ベースで上位10位(2014年4Q時点)のスマートフォン端末ベンダーの市場シェアの推移を示す。米Appleと韓Samsungの「2強」に注目すると、2011年末時点では、両社の市場シェアは拮抗していたものの、その後Samsungの攻勢による規模の拡大によりシェアに大きく差が開いたが、2014年末時点では強力なブランド力で巻き返しを図ったAppleと再び拮抗する形となった。かつて端末市場を支配していた旧Nokia(2013年に米Microsoftヘ端末事業を売却)はシェアを大幅に落としている(図表5-2-7-3)。

一方で、2012年以降、新たな動きとして中国ベンダーの躍進が注目される。特に急激な成長を遂げているのが、Xiaomi(小米科技)である。同社は、中国に本社をおく2010年に設立されたばかりの通信機器・ソフトウェアメーカーである。Xiaomiの急成長の要因は、端末価格に依るところが大きい。同社のフラッグシップ端末Mi3(2014年発売)については、ハイエンドスマートフォンのスペックだが、同等スペックの他スマートフォンの標準価格の半額程度で販売されている。こうした価格訴求力や「Just For Fans」をキャッチコピーとした販売プロモーションの展開、また中国国内の様々なニーズに合わせた機能とサービスの提供により、中国国内で若者を中心に人気を集めている。現在Xiaomiが出荷するスマートフォンは大半が中国国内向けであるが、同社では今後、インドネシア、メキシコ、ロシア、タイ、トルコ市場への参入を計画している23。

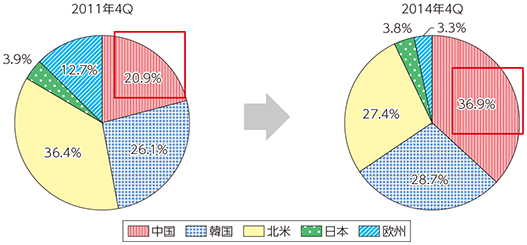

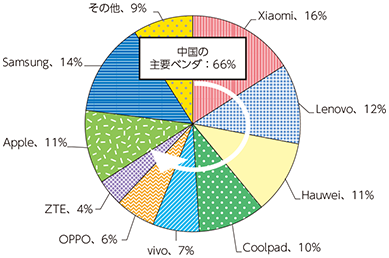

こうした中国ベンダーの台頭により、勢力図は既に変わり始めており、約3年間でかつてスマートフォン市場シェア首位であった米国系企業と中国系企業が入れ替わったような構図となっている(図表5-2-7-4)。中国市場においては、2014年下期の出荷ではXiaomiはSamsungを抑え1位へと浮上し話題を集め、2014年下期時点で中国ベンダーが66%のシェアを有する(図表5-2-7-5)。総じてみると、価格競争力では中国メーカー、ブランド力ではApple、高い市場シェアを有しスケールメリットを生かした総合力ではSamsungに優位性がある、といった勢力図となっている。

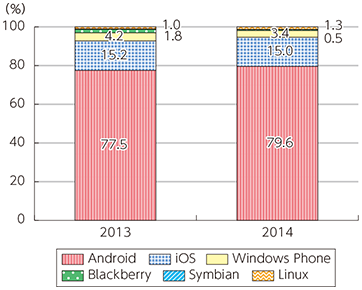

スマートフォン搭載OSの市場シェアをみると、GoogleのAndroid及びAppleのiOSで約95%を占めており、実質的に両OSの複占市場となっている(図表5-2-7-6)。

ウ 部品・部材市場の動向

移動体端末を例にとると、実に多くの部品・部材から構成されている。タッチパネル、液晶パネル、高性能プロセッサ、大容量DRAM、フラッシュメモリ、無線LANモジュール、GPSモジュール、加速度センサー、電子コンパス、ジャイロセンサーなど多種多様である。エレクトロニクス関連の調査会社ナビアン(2008年12月)によれば、「iPhone3G」などスマートフォン5機種に内蔵する部品・部材の平均搭載数は779個であり、非常に多くの電子部品で構成されている。

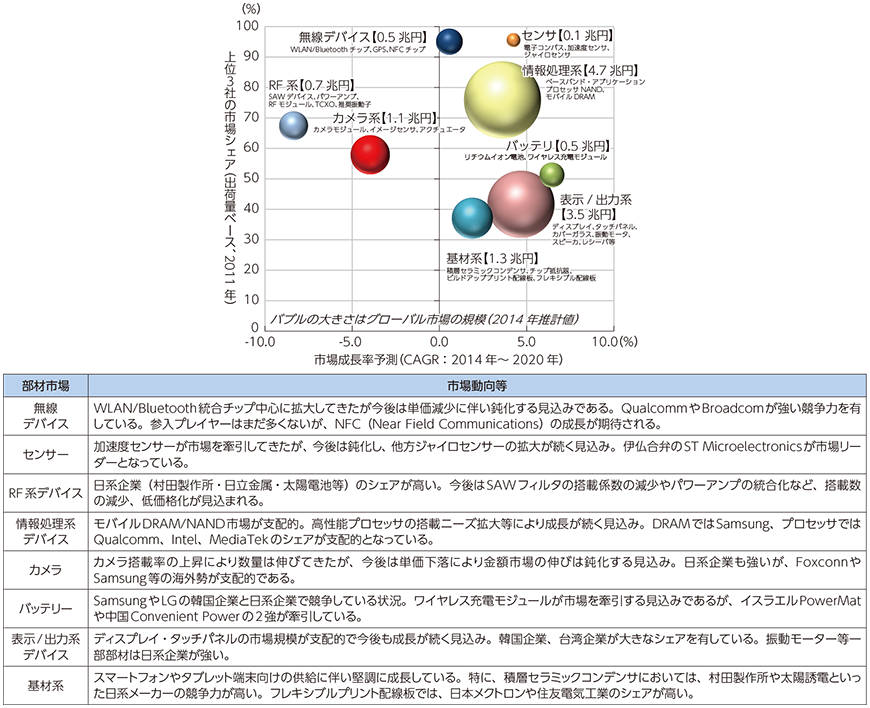

次に、モバイルデバイスに係る部品・部材の市場規模の成長率と上位3社の市場シェア、すなわち寡占状況を示す(図表5-2-7-7)。

22 ここでは、ハイエンド:$400以上、ミッドレンジ:$150〜$400、ローエンド:$150以下とする。

23 Stuart Corner,“Xiaomi: the soon-to-be-global smartphone company you’ve never heard of,” The Sydney Morning Herald, October 10, 201

24 社名が分かるデータのみを参照。中国:Huawei、Xiaomi、Lenovo、TCL-Alcatel(アルカテルとの合弁だが中国ベンダとして分類)、ZTE、OOP、Coolpad、HTC、Gionee / 日本:ソニー / 欧州:Nokia(現在はMicrosoftだが欧州として分類) / 北米:Apple、Motorola、Blackberry