(1)市場規模と収益性の変化

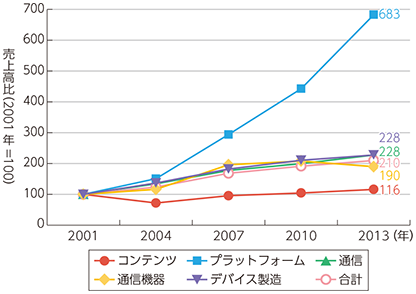

ICT産業の構造変化について、ここではその規模と収益性の推移に着目する。図表1-3-2-1に、各レイヤーに属するICT企業の各年の売上高について、2001年時点を100とした場合の推移を示す。全体でみると、2001年から2013年までに2倍以上へと拡大しているのが分かる。レイヤー別でみると、最も売上高が成長したのがプラットフォームレイヤーであり、約7倍に拡大しており、2000年以降において、インターネットの普及とともに当該分野の市場規模が拡大してきたことを示している。他のレイヤーにおいても、デバイス製造や通信レイヤーにおいては2倍以上に拡大している。

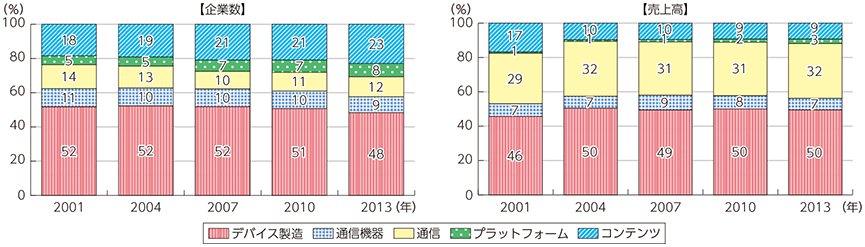

各年におけるICT産業のレイヤー構造の変化について、企業数及び売上高の観点からみたのが、図表1-3-2-2である。企業数の内訳をみると、コンテンツレイヤーとデバイス製造レイヤー、すなわち、「上」と「下」のレイヤーの事業者数が最も多くを占めている構図がみてとれる。また、推移についてみると、コンテンツレイヤー、プラットフォームレイヤーの企業数が占める割合が相対的に増加する一方で、通信機器及びデバイス製造の企業数が徐々に縮小している。このように、企業数でみると、徐々に上位レイヤーが増している傾向が見られる。

他方、売上高の内訳についてみると、デバイス製造レイヤーが全体の約半分を占め、次いで通信レイヤーが約3割を占めている。推移については、2004年以降はプラットフォームレイヤーが徐々に拡大している。前述のとおり、産業の規模としては2倍に拡大したものの、レイヤー別の構成比については大きくは変化していないことが分かる。

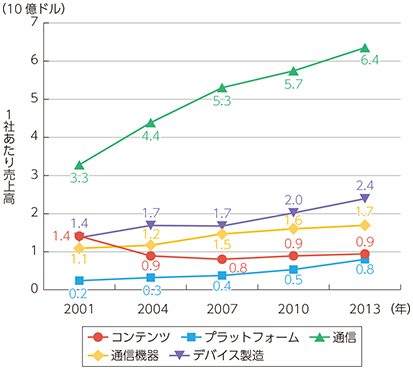

企業数及び売上高より、1社あたり売上高の推移を分析すると、コンテンツレイヤーを除き増加傾向がみられる。特に通信レイヤーの1社あたり売上高は大きく、2001年から2013年にかけて2倍近くの規模へと拡大している。その規模は、2番目に大きいデバイス製造レイヤーの約2倍に相当する(図表1-3-2-3)。

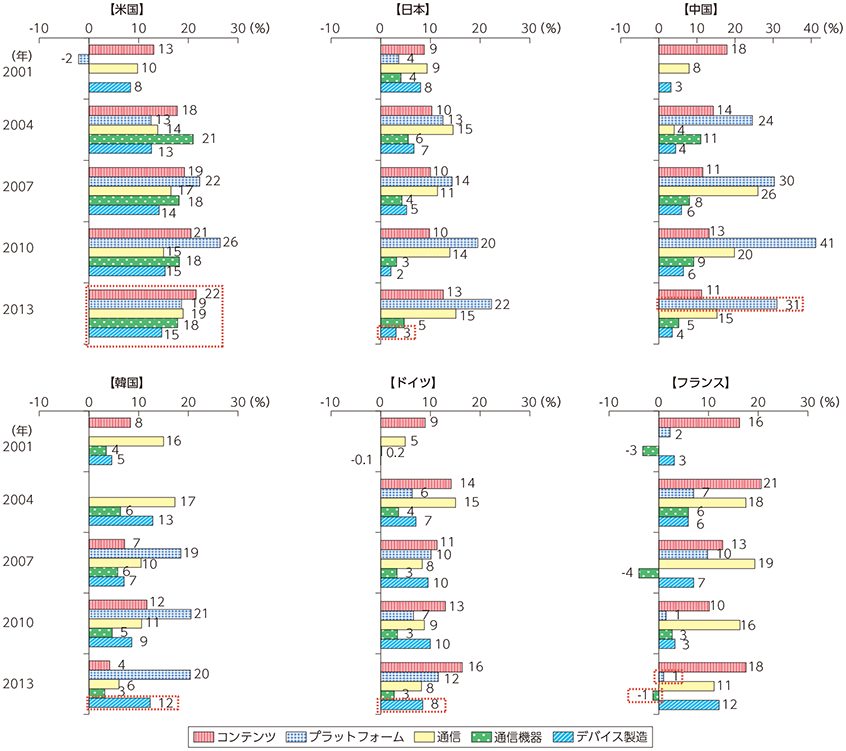

売上高のレイヤー別構成比について主要国6か国を比較すると、国によってレイヤー構造が大きく異なることがみてとれる。米国は、主要国の中で、コンテンツレイヤー及びプラットフォームレイヤー、すなわち上位レイヤーが占める割合が最も高い。日本は、デバイス製造レイヤーと通信レイヤーで全体の9割を占めており、後者が占める割合が徐々に増加している。中国は、2000年代に通信機器レイヤー及びデバイス製造レイヤーが占める割合が大きく拡大し、プラットフォームレイヤーも拡大している等、急速に先進国のICT産業構造に近づいているのが分かる。韓国においては、通信機器レイヤーとデバイス製造レイヤーが全体の8割以上を占めており、拡大傾向にある。ドイツは、デバイス製造レイヤーとコンテンツレイヤーが比較的高い点で、米国に近い構造を有しているといえる。他方、同じ欧州地域でも、フランスにおいてはデバイス製造レイヤーが他国より小さく通信機器レイヤーが貢献している状況がわかる(図表1-3-2-4)。

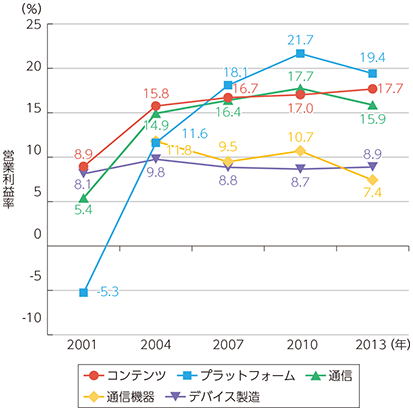

次に、各レイヤーの収益性の変化について図表1-3-2-5に示す9。各レイヤーの推移をみると、コンテンツレイヤーの収益率は2001年時点でもっとも低く、その後増加傾向がみられる。プラットフォームレイヤーについてみると、2001年はいわゆるドットコムバブル直後の景気の影響等で収益率がマイナスとなっているが、その後急速に回復し、2007年以降は全レイヤーで最も高い収益率となっている。通信レイヤーにおいては、2001年時点ではプラットフォームレイヤーに次いで収益率が低かったものの、その後上位レイヤーと近い水準まで改善している。

他方、通信機器レイヤー及びデバイス製造レイヤーの下位レイヤーにおいては、収益性の低下が続き、通信レイヤーや上位レイヤーとの差が開く傾向が見てとれる。このように、前述のとおり産業全体の売上高(規模)の構造は大きく変わっていないものの、収益性においては下位レイヤーから上位レイヤーへとシフトしていることが分かる。

図表1-3-2-6に各レイヤーの収益性を主要国別でみた変化を示している。グローバル全体の傾向と比べると、米国は、上位レイヤーに限らず、全レイヤーにおいて高い収益性を維持してきていることが分かる。このように米国の産業においては、レイヤーに係らず比較的一様の収益性を有し、その構造が長年維持されている点が特徴である。

一方で、日本においては、下位レイヤーの収益率が特に低く、上位レイヤーと下位レイヤーの収益性の差が非常に大きい点が特徴である。前述のとおり、売上高の構造上は下位レイヤーが全体の6割以上を占めてきたものの、その収益性については低減傾向にある。同様の傾向は、中国や韓国においても見られる。ただし、韓国においては、デバイス製造レイヤーの収益率が上昇傾向にある点が特徴である。これは、同分野の成長を支えるSamsungの躍進の影響が大きい。中国では下位レイヤーと対照的にプラットフォームレイヤーの収益性が非常に高く、上下レイヤー間での差が大きいといえる。他方、ドイツ・フランスにおいては、他の国と比べて、上位レイヤー、とりわけプラットフォームレイヤーの収益性が低い傾向が見られる。加えて、フランスは、図表1-3-2-4でみたとおり、産業全体に占める通信機器レイヤーの売上高は高いが、収益性についてみると他国に比べてやや低い水準で推移していることが分かる。

9 各レイヤーに属する企業について、営業利益合計及び売上高合計で算出し除算することで、各レイヤーの営業利益率を算出した。