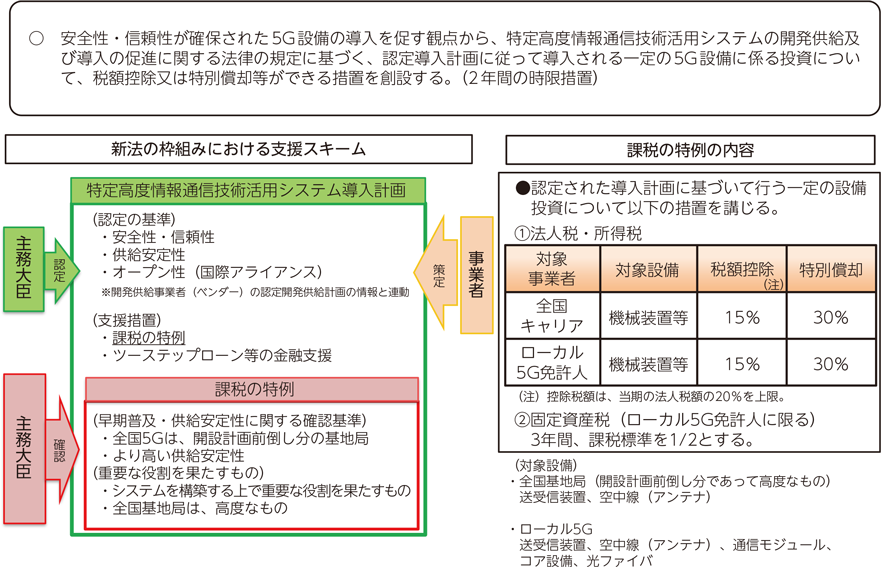

(4)5G投資促進税制の創設

先に述べたように、5Gは4Gまでと比べて高い周波数帯を使用することから、携帯電話事業者は、5Gサービスの提供に際して、より多くの基地局を設置する必要があるが、携帯電話事業者4社の開設計画では、5G基地局の開設予定数は5年間の認定期間の最終2年間(2022〜23年度)に集中しており、2020〜21年度の基地局の設置数は少数にとどまっていた。既に一部の国で5Gサービスが開始される中、5Gは、21世紀の基幹インフラとして様々な分野における社会課題解決、生産性向上、国際競争力強化の観点から、全国への速やかな整備が強く求められることから、5Gサービスの提供に必要となるICTインフラの早期全国展開及び円滑導入の支援を目的とする5G投資促進税制が令和2年度税制改正において創設され、所要の法整備が行われた。

ア 税制措置の内容

携帯電話事業者が5Gに係る設備投資を行うに際して、サプライチェーンリスクを考慮し安全性・信頼性が確保された設備の導入を促す観点から、後述する特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律の規定に基づき、認定導入計画に従って導入される一定の設備に係る投資について、税制上の措置を2年間(2020〜21年度)の期間に限って受けることができる。

具体的には、主務大臣の認定を受けた特定高度情報通信技術活用システム導入計画に基づいて行われた設備投資について、全国事業者及びローカル5G免許人のそれぞれに対し、以下の措置を講じるものである(図表1-2-3-7)。

(ア)全国事業者の場合

総務大臣の認定を受けた開設計画よりも設備投資を前倒しした基地局でかつ高度なものに限って、対象設備(送受信装置及び空中線(アンテナ))の投資に係る法人税又は所得税について、15%の税額控除(当期の税額の20%を上限とする。)又は30%の特別償却を受けられる5。

(イ)ローカル5G免許人の場合

総務大臣からローカル5G(詳細は第2章第4節を参照)の免許を受けた者は、対象設備(送受信装置、空中線(アンテナ)、通信モジュール、コア設備及び光ファイバ)の投資に係る法人税又は所得税について、15%の税額控除(当期の法人税額の20%を上限とする。)又は30%の特別償却を受けられるほか、固定資産税については、3年間、課税標準を2分の1とする特例措置を受けることができる。

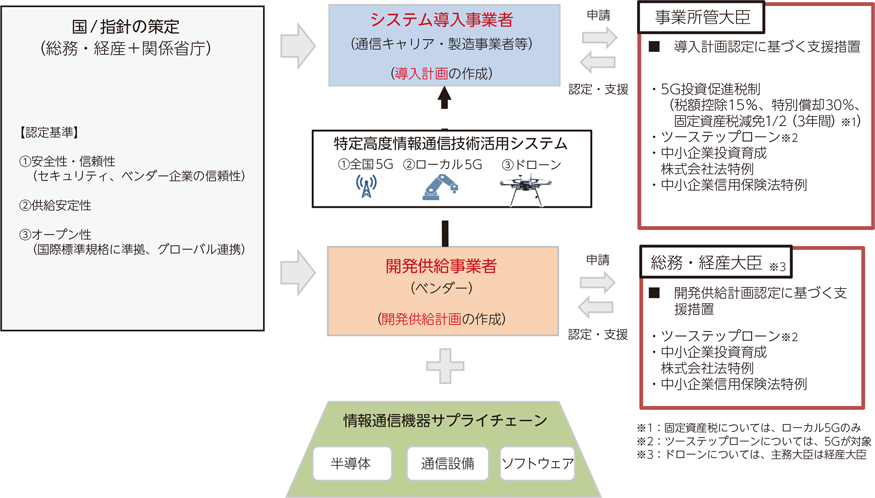

イ 特定高度情報通信技術活用システムの開発供給及び導入の促進に関する法律の制定

デジタル技術の急速な発展や我が国を取り巻く国際経済環境等の変化に伴い、Society 5.0の実現に不可欠な社会基盤となる特定高度情報通信技術活用システム(5G、ドローン)のサイバーセキュリティ等を確保しながら、その適切な開発供給及び導入を行う重要性が増大している。このため、我が国における産業基盤を構築することの重要性も踏まえ、新たに根拠となる法律を制定し、同法の規定に基づき、様々な措置を講ずることとした(図表1-2-3-8)。

本法律では、国において特定高度情報通信技術活用システムの開発供給及び導入の促進に関する指針を策定することが明記され、特定高度情報通信技術活用システムの開発供給計画及び導入計画の認定制度を設けることとした。計画の認定は、安全性・信頼性、供給の安定性、オープン性といった基準に基づいて行うこととされ、主務大臣の認定を受けた開発供給事業者及びシステム導入事業者は、5G投資促進税制(システム導入事業者に限る。)及び金融支援6の適用を受けられることとなる。

5 税額控除は、納付すべき税額のうち、一定の比率の金額が控除される制度であるのに対し、特別償却は、税法で認められている通常の償却額に加えて、取得価額に一定割合を乗じて計算した金額を上乗せして償却できるため、初年度の税負担を軽減できる制度である。いずれを選択する方が有利であるかは、場合によって異なる。

6 日本政策金融公庫の業務の特例(ツーステップローン)、中小企業投資育成株式会社法の特例及び中小企業信用保険法の特例。