(3)プラットフォームレイヤーにおけるトレンド

本項では、プラットフォームレイヤーの動向、特にこれまでインターネットの普及による水平分離の構造変化の中で、BtoC向けサービス市場を中心に席巻してきた米国や中国の大手プラットフォーマーや台頭するテクノロジー企業に焦点をあてるとともに、産業のIoT化が進むBtoB向けサービス市場における動向について整理する。

ア GAFA等大手プラットフォーム事業者の動向

(ア)全体的な傾向

Google、Amazon、Facebook、Apple、Microsoftといった米国の大手インターネット企業は、ICT産業のみならず世界の株式市場で圧倒的な存在感を誇っている。このうち、Google、Amazon、Facebook、Apple の4社で頭文字をとって「GAFA」、またMicrosoftも加えた5社で「GAFAM」などと呼ばれている。また、近年台頭している中国のインターネット大手のBaidu、Alibaba、Tencentも、3社で「BAT」等と呼ばれている。

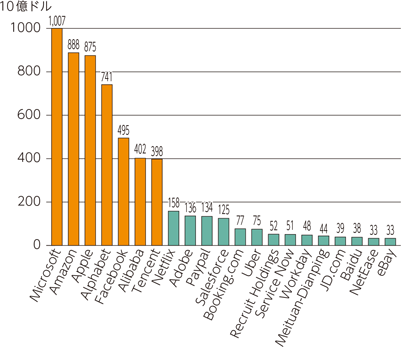

まず、これら各社の規模や成長性についてみてみる。2019年6月時点の世界のインターネット大手事業者の時価総額(図表1-4-2-8)をみると、Baiduを除く7社は、4,000億ドル(約45兆円)以上の規模に達しており、抜きんでていることが分かる。特に、同時点ではMicrosoft社の時価総額が1兆ドル(約110兆円)を上回り、Apple及びAmazonに続き、時価総額が1兆ドルを超えた3番目の米国企業となり、時価総額が最も高い米国企業にもなった。

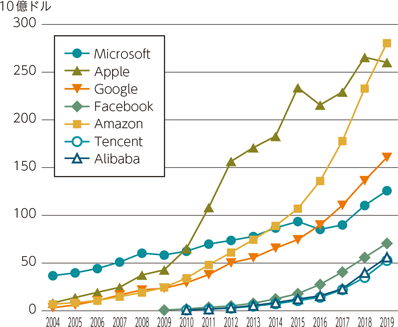

こうしたプラットフォーマー等インターネット大手の規模は成長を続けている。これら各社の売上高の推移をみてみると、いずれの企業も類似する高い成長率で売上高が引き続き拡大していることが分かる(図表1-4-2-9)。これら7社の中で、売上高ベースではAppleが最も規模が大きかったが、2019年にはAmazonの売上が逆転し首位となった。また、Microsoftも、一時期はGAFAにおされるように伸び悩んでいたところ、直近では企業買収等の事業構造改革を経て、再び拡大基調となっている。

(イ)主要プラットフォーマーの動向

これら各社の収益拡大がどこまで続くのか。その見立てには、各社の事業構造や取り巻く市場環境を通じて、それぞれの経営方針や戦略等についてみる必要がある。

A Apple

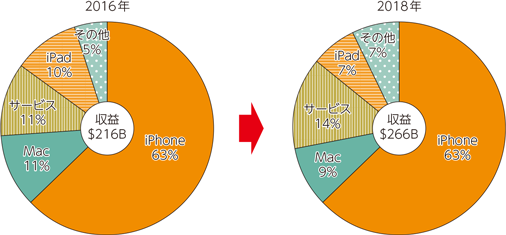

Appleの事業構造はハードウェア販売による収益である。最も大きな収入源はスマートフォンのiPhoneであり、売上高の62.8%を占め、PCのMacとタブレット端末のiPadが、それぞれ9.6%と7.1%となっている(2018年時点。図表1-4-2-10参照)。2019年3月には、Apple Walletと紐づけられるApple Cardを発表するなど、近年は、金融サービスに注力しているなど、BtoC領域において、消費者の生活に係る側面での事業展開を図ろうとしている。

B Amazon

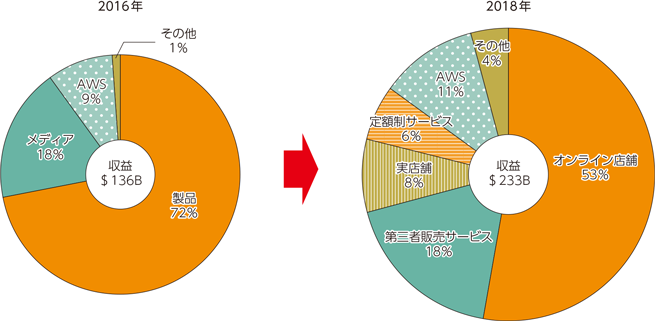

Amazonは、インターネット小売事業の収益が最も多く、売上高の半分以上を占めている。BtoC向け商材が中心であるが、BtoB向けのビジネスも拡大している。間接材といわれる、事務用品等の分野から、工場内での消費財等に広げ、様々な商材の取り扱いへと事業範囲を拡大している。同社のプラットフォームにより、世界中の顧客へ販売機会を提供でき、配送も委託できるというメリットがあるなど、販売している中小企業社数は、既に100万社を超えていると言われている。UNCTAD(国連貿易開発会議)によると、世界の電子商取引市場の市場規模は約26兆ドル(2018年)であり、前年比8%増と堅調に拡大が続いている。そのうち、BtoC市場は約4.3兆ドルであるのに対して、BtoB市場は約21.3兆ドルと約8割を占めている。AmazonはBtoB市場も取り込む形で今後も市場における強固なポジションを維持することが想定される。

他方、近年は、実店舗も急成長しており、2018年は前年比約200%となっている。レジのない実店舗Amazon Go も大きな話題となった。また、同社のクラウドサービスAWSもインターネット関連市場の継続的な拡大を背景に堅調に拡大しており、重要な収益源となっている(図表1-4-2-11)。

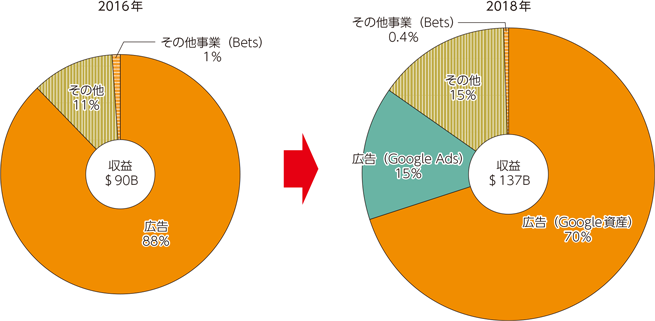

C Alphabet/Google

Googleの親会社であるAlphabetの売上は広告事業が中心である。YouTubeを含む多様なインターネットコンテンツに係る広告の売上高は全体の約7割に及ぶ。こうした売上構造を背景に、Alphabetは新たな収入源を探るため、多様な分野における新たな事業に投資を続けている(図表1-4-2-12)。特に、これまでのオンライン・デジタルの領域から、リアルな領域への展開に注力しており、BtoCサービスでは、モビリティやヘルスケア分野への進出を検討しているとみられる。代表例として、モビリティでは、自動車配車サービス 「Waymo one」を展開するWaymoを展開している。ヘルスケアは、医療データ460億件に基づくAIによる、入院患者の経過予測、眼病診断、乳がん画像診断、腎臓病の進行診断等を行うGoogle Brainなどが挙げられる。

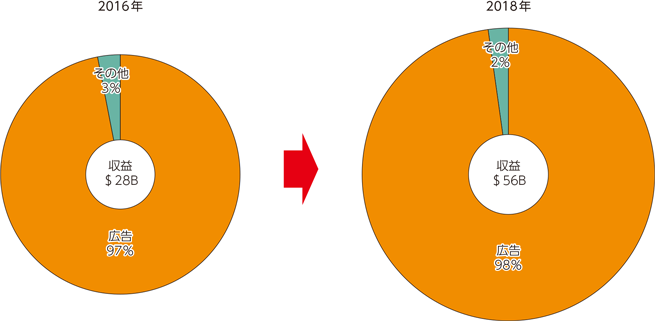

D Facebook

Facebookは現在世界最大のSNSサービスであり、同社もAlphabetと同様に売上の多くを広告事業に頼っている。広告事業の比率は年々高まっており、直近ではほぼ100%が広告売上となっている(図表1-4-2-13)。Facebookは基本的に無料で利用できる広告モデルであるにもかかわらず、ユーザ1人換算の売上高は35ドルであり、有料・定額制動画配信サービスのNetflixの30ドルを上回ると言われている。インターネット広告市場は、今後も成長を続ける見通し30であり、Facebookもその成長を取り込みながら、市場における強固なポジションを維持することが想定される。

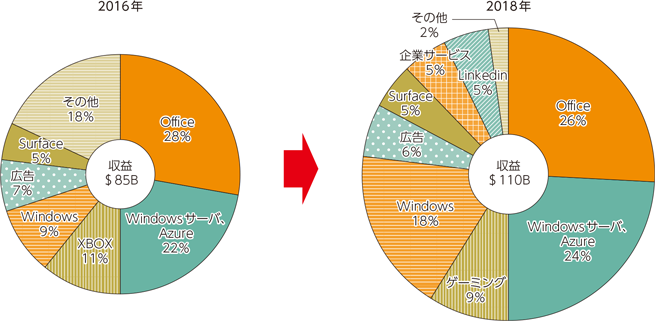

E Microsoft

Microsoftは、ソフトウェア事業を軸に、上記4社と比較すると多様な収入源がある。最も大きな割合を占めているのは同社のOffice製品(ソフトウェア)であり、クラウドサービスのMicrosoft Azure、OSのWindowsと続いている(図表1-4-2-14)。検索サービスBingは、Googleに次ぐシェアを誇っており、2018年は売上高実績では前年比16%も伸ばしているなど広告事業も堅調である。

イ IoT等BtoB向けプラットフォームの動向

プラットフォームレイヤーでは、BtoB分野において、産業データ等を扱ういわゆる産業向けIoTプラットフォームの動向が注目される。

(ア)産業IoT関連市場の拡大

産業分野では、企業が厳しいマージンの下で事業を行っており、より大きな利益を生み出すために非効率性を排除することが課題となっている。IoTやAIなどの新たな技術導入による、イノベーションがあらゆる業態においておきている。特に製造業をはじめとする産業分野においては、ドイツの「Industry 4.0」に代表されるように、IoTなど先進的なソリューションを通じて、業務の自動化(オートメーション)、データ化等が進展している。

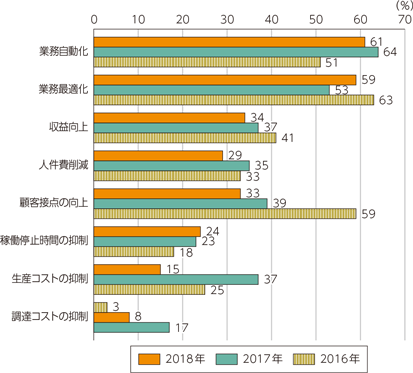

企業におけるIoTソリューションの導入理由としては、業務の自動化・最適化が大きな理由となっているが、近年は、収益向上や顧客接点の向上といった理由も増加している(図表1-4-2-15)。

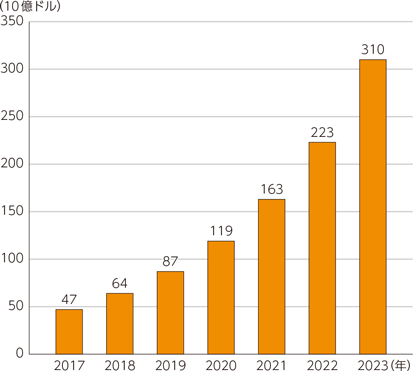

IoTソリューションの市場規模(グローバル)は、ドイツの調査会社IoT Analyticsによれば、2017年から2023年にかけて、年平均成長率37%で拡大すると予測している(図表1-4-2-16)。

(イ)IoTプラットフォームの市場構造

IoTプラットフォームは、機能の多様化や汎用化に伴い、プラットフォームを提供する事業者とユーザ側の境界線を軸に、多様な形態が存在する31。また、対象分野も製造業に留まらず、農業、建設、コネクテッドカー、エネルギー、健康、公共サービス、小売、物流など多様な分野へ横展開している。

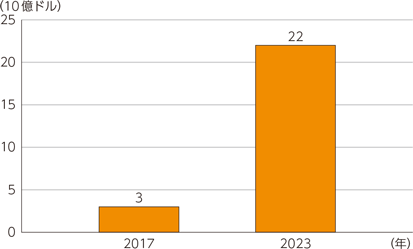

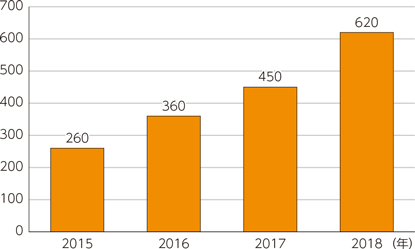

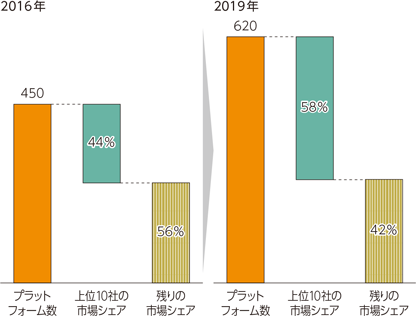

IoT Analyticsによれば、世界のIoTプラットフォーム市場(プラットフォーム利用料等の収益合計)は、2018年から2023年まで年平均成長率39%で成長しており、2023年までに220億米ドルを超えると予測している(図表1-4-2-17)。また、提供事業者をみると、2017年時点で既に450社が提供しており、2019年時点で620社へと増加している(図表1-4-2-18)。なお、2017年時点の450社のIoTプラットフォームのうち、47は事業が終了し、70が買収されるなど、競争が激しい状況にも関わらず、参入が堅調に続いている。

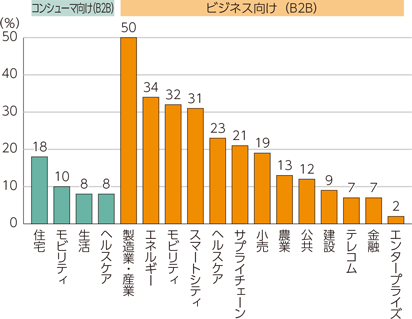

中でも、IoTプラットフォームのターゲット領域は、コンシューマ向けIoTプラットフォームと比して、企業向けプラットフォームの占める割合は極めて大きいことが分かる。その中でも製造業が最も多く、IoTプラットフォーム事業者の約50%が、製造/工業用途にフォーカスしている。製造業の次に多いのが、エネルギー(34%)とモビリティ(32%)、スマートシティ(31%)となっている(図表1-4-2-19)。

こうした競争や参入の背景として、産業向けIoTは、特定のユースケースや業界に焦点を当てることで、水平展開する大手事業者が提供できない価値にフォーカスできる点が挙げられる。具体的には、ユーザ企業とソフトウェアの作りこみ(カスタイマイズ)を実施し、その後、当該ソフトウェアの標準化を行った上で、プラットフォームとして販売する傾向が強い。しかしながら、このように市場が断片化されつつも、IoTプラットフォーム間での買収や合併は2013年の3件から2017年には25件に増えるなど、長期的には統合化する方向に向かっている。2016年では上位10社がIoTプラットフォーム市場の約44%を占めていたが、2019年には上位10社が58%を占めているなど、IoTプラットフォーム市場の市場集中度が増していることがみてとれる(図表1-4-2-20)。

特に、IoT関連市場で優位なポジションを有しているのが、大手クラウドサービス事業者、企業向けソフトウェアパッケージ事業者に加え、ユーザ企業のデジタル・トランスフォーメーションを支援する事業を展開する大手SIerや各分野の大手ユーザ企業が挙げられる。そのうち、クラウドサービス事業者では、Amazon(AWS)及びMicrosoftが特に大きなシェアを占めている。また、企業向けソフトウェアパッケージ事業者の代表としては、SAPが挙げられる。同社は、自社の顧客基盤における製造業について多くのケーススタディを有しており、独自のポジションを築いている。

こうした大手プラットフォーマーの展開に対し、他のICT企業は生き残りをかけて、プラットフォーム競争から個々のソフトウェアアプリケーション(SaaS)の提供や分析業務など上流へと向かう構造変化が進みつつある。こうした従前のICT企業に加えて、新たなトレンドとして市場で台頭しているのが、大手SIerやユーザ企業である。その事例として、大手SIerからはSiemens、ユーザ企業からはVolkswagenの取組を取り上げる。

A Siemens AG(ドイツ)

Siemensは、現在では情報通信・電力・交通・医療・生産設備・家電製品等の広い分野で製造及びシステム・ソリューション事業を幅広く手がけるコングロマリット企業である。同社は、事業構造改革を続けてきた代表的な企業であり、競争激化に伴い収益性向上が見込めない家電事業等のBtoC事業から撤退し、高度な技術力に基づきヘルスケア・産業オートメーション・社会インフラの3つのBtoB事業へ中核事業をシフトさせてきた。

Siemensは、現在こうしたBtoB・産業分野に焦点を当てたソリューションを提供し、製品・生産・運用等のいわゆる「デジタルツイン」を推進しており、その一環で、製品、工場、システム、設備等を接続し、高度な分析機能を備えたクラウドベースのIoTプラットフォーム“MindSphere”を展開している(図表1-4-2-21)。

“MindSphere”は、幅広いデバイス及び企業向けシステムの接続、業務アプリケーション、高度な分析等が利用できるほか、Siemensのオープンなプラットフォームサービス(PaaS)機能と、AWS、Microsoft Azure、Alibabaのパブリッククラウドサービスへのアクセスの両方を提供することで、ユーザ自らのサービス・アプリケーションの開発環境を提供している。

B Volkswagen(ドイツ)

大手自動車メーカーのVolkswagenは、自社のデジタル・トランスフォーメーションに資する取組の一環で、プレス機から塗装ロボット、組み立てロボット、ロジスティクスまで全ての設備をクラウドに接続することで、データをリアルタイムに収集し、機械学習アルゴリズムで各設備のパラメーターを調整し、生産効率を高めるという、同社が称する「デジタルプロダクション」を目指している。

同社は2019年に、自動車メーカーの製造工場とサプライチェーンを接続および管理するための、クラウド上の産業用デジタル制作プラットフォーム“Volkswagen Industrial Cloud”をAWSとの協業により構築することを発表した。同社ではこれまで各工場が個別に生産システムを導入していた課題があったが、“Volkswagen Industrial Cloud”は、自社の工場とそのサプライチェーンのパートナーを含む30,000以上の施設からのデータをクラウドに統合し、生産及び物流プロセスのさらなる効率化する取組である。プラットフォームの具体的な機能として、AIを利用して、生産機械のメンテナンスを実施するほか、無駄の削減などを焦点に、15ほどのアプリケーションを定義して、標準化されたアプリとして全ての工場に利用可能にしている。同アプリケーションの実用化のみでも、2025年末までに約2億ユーロのコスト削減効果が見込まれている。

現在開発されているソリューション及びアプリケーションは、オープンなエコシステムを形成し、他の企業でも利用可能にすることで、サービス展開する計画としている。自動車分野に限定せず様々な分野における複数のパートナー企業との共同利用と開発を推進することによって、プラットフォームやサービスを自社開発することなく、システム内でのシナジーを活用するという大きな利点を得ることを目的としている。

また、同社はAWSの他、前述のSiemensともパートナーシップを組んでいる。Siemensは、“Volkswagen Industrial Cloud”の構築に向けて設備のネットワーク化等を支援するほか、同社の“MindSphere”上のアプリケーションを“Volkswagen Industrial Cloud”へ提供している。

(ウ)BtoBにおけるエコシステムの形成

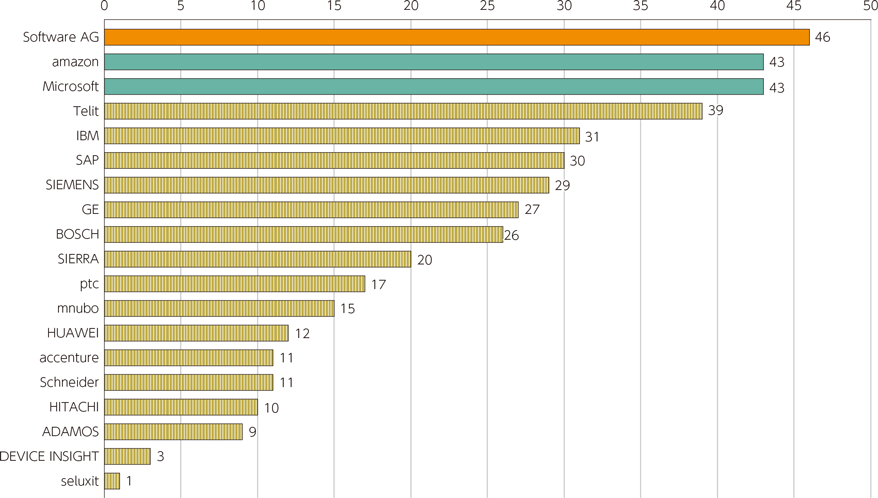

前項のSiemensやVolkswagenの例のように、産業向けプラットフォームでは、グローバルで多数の企業が参入し競争が激化する中、技術や機能の範囲等に応じて、複数のパートナー企業との連携によるエコシステム形成が進展している。そのことは、プラットフォームのユーザにとっても、異なるプラットフォームのソフトウェア等を利用できるメリットにつながる。特に、欧米の大手プラットフォーム事業者のパートナー数は非常に多く、Software AG、Microsoft、Amazonは、40社以上との提携に注力することで、市場におけるポジショニングや収益性の維持を図っている(図表1-4-2-22)。

こうしたパートナーの技術的メリットは、IoTプラットフォームを提供する事業者が自らの技術の強みに投資と開発等に集中できると同時に、その他の活動全体で他事業者の知見や蓄積にアクセスすることで、イノベーションの実現やプラットフォームの価値向上につなげることができる。

また、事業上のメリットとしても、複数のパートナープログラムに参加することで、共同でのソリューション展開等の事業機会につながる。特に、小規模な事業者は、PoC32や試験的な取組を通じて実装しない限り、開発環境や専門的な人的リソースへのアクセスが難しいが、プラットフォームが既に広く採用されている大規模な事業者と提携することで、そうした環境やリソースのメリットを享受できるといえる。

コラムCOLUMN 2 ICT/IoTの国際競争力をみる(後編)

2 ICT産業におけるグローバル・バリューチェーンの計測を試行する

「1.IoT国際競争力指標(2018年実績)にみる市場動向」で紹介した「IoT国際競争力指標」は、企業の製品等の売上高のデータを使用し、企業の本社が属する国・地域を基に市場シェア等を計測している。令和元年版白書では、これらについて、結果の背景にある競争力の実態がつかみきれていないのではないかと問題提起されている。例えば、ICTの発展・普及等を背景としたグローバル・バリューチェーン(GVC)の構築による影響が無視できなくなっているものの、この状況を把握するための、製品に体化された生産要素の付加価値等の計測は、行われていない33。

グローバル・バリューチェーン(GVC)の構築や参加によって、生産性の向上や経済成長が促される一方で、世界各国での5G基地局整備に係る通信機器の新興国による供給をはじめ、新型コロナウィルス(COVID-19)感染拡大による世界市場の混乱が、ICT産業におけるサプライチェーンリスクという形をとってグローバルな脅威ともなる。このように、グローバル・バリューチェーン(GVC)は、様々な観点から競争力強化に関する政策課題等に影響を及ぼしうることから、今後の我が国の国際競争力の測定を考える際にも不可欠な視点であると考えられる。

(1)調達と仕向け

IoT国際競争力指標で分析する企業の製品等の売上は、国をまたいで多くの事業者によって構築されたサプライチェーンにおける部品調達や出荷のプロセスを経て完成するが、このような現状は捉えられていない。

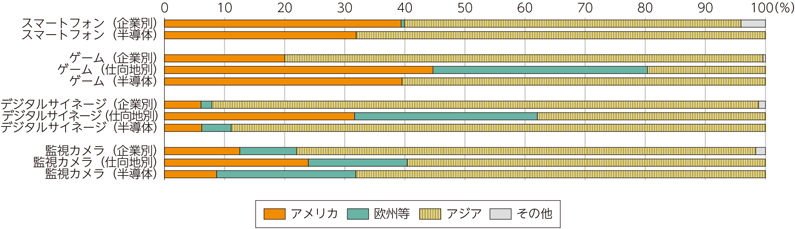

この状況を組み合わせて定量的に捉えるため、まず、同指標の売上げた企業別の売上高(図中、企業別とする)と、仕向地別に集計したときの売上高(図中、仕向地別とする)との間で、世界3地域別のシェアがどの程度異なっているのか比較してみる34。「ゲーム機35」は、アジア企業が高い売上高シェアを占める一方、アジア地域への仕向けは全体の20%程度であり、40%以上がアメリカ、30%以上が欧州等に仕向けられている。「デジタルサイネージ」や「監視カメラ」もアジア企業による売上高シェアが高いが、アメリカや欧州等に多くが仕向けられている(図表2-1)。

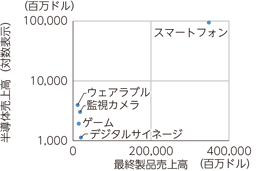

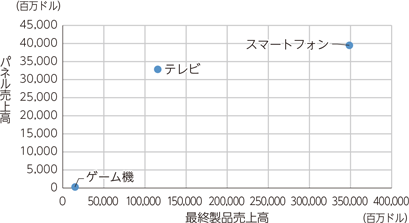

また、図表2-1は、各製品の売上高シェアに含まれる企業の対応する半導体調達金額の地域別シェアも示している。企業別の売上高シェアと比較すると、スマートフォンの半導体調達のシェアは、アジアが高くアメリカが30%程度となっている。これは、米国企業Appleの製造委託企業が台湾にあること、韓国企業のSamsungの組立工場が韓国、中国、ベトナムにあること、中国Hisiliconや米国Qualcommが半導体の調達元となっていること等が要因と考えられる。ゲームの半導体調達については、据置型向けのプロセッサの低価格化が要因し、アジアが相対的に低くなっていると考えられる。なお、図表2-2は、各製品の世界の売上高と半導体調達金額の規模を示している。製品により売上高に係る半導体費用の割合は異なるものの、概ね比例関係にある。

この意味を考察すると、現地生産や地域内への仕向けなどの可能性はここでは明らかでないものの、中間財(半導体)が、地域をまたいでグローバルに調達され、最終製品が、地域をまたいでグローバルに仕向けされていることが推測できる。

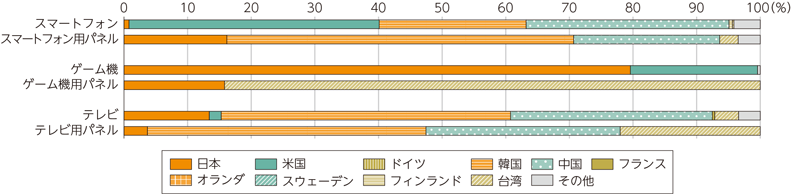

次に、IoT国際競争力指標の製品の企業売上高シェアと、最終製品別の中間財(パネル)の企業売上高シェアの間で、同指標で対象とする10か国・地域のシェアがどの程度異なっているのかを比較する。最終製品とその中間財の提供企業は異なっているため、調達関係は考慮されないこととなるが、スマートフォンやテレビの最終製品と中間財の売上高シェアは、いづれも韓国と中国が高いという傾向もみられる。一方、スマートフォンで高い売上高シェアを占める米国では、スマートフォン用パネルの売上高シェアはほとんどなく、韓国のシェアが高い。日本は、テレビの売上高シェアよりもパネルのシェアが10%程度低いが、台湾は20%程度高い。ゲーム機で高い売上高シェアを占める日本は、ゲーム機用パネルの売上高シェアが10%程度しかない。これらの状況をみると、中間財のパネルが製品の製造工程で、国をまたいでグローバルに取引されていることが推測できる。(図表2-3)

なお、世界全体の各製品の売上高と中間財(パネル)売上高を比較すると、テレビ向けのパネル売上高は比率が高くなっているが、この日本のシェアは低い。

1.で述べたように、「IoT国際競争力指標」で分析対象としている各国・地域企業の売上高シェアや成長率は、国際競争力の現状を簡潔に表現できるものの、それは一側面の計測であり、各製品の部品調達といった生産工程の上流と下流の状況を組み合わせて捉えてみると、ICT産業のグローバルな生産活動を、競争力の他の側面として捉えることができる。

(2)グローバル・バリューチェーン(GVC)とは?

グローバル・バリューチェーンとは、商品の構想から設計・製造・マーケティング・販売に至るまでのバリューチェーンが世界規模で展開されている状況を指し、モジュール化に基づく分業の進展、ICTの発展や普及が世界規模での企業間のやり取りコストを引き下げる中で形成されてきたとされる。スマートフォンを例にとると、図表2-5に示すように、モジュール化された部品の製造等を様々な国・地域の企業が担っており、グローバル・バリューチェーンを形成している36。製品の生産工程を上流から下流までを横軸にとり、各工程の対価または付加価値を縦軸にとり図示すると、この関係は一般的に「スマイルカーブ」と言い表される形状をとるといわれており、各国がこのスマイルカーブ上のどこに位置するかが、価値配分の世界地図を決めることとなる。グローバル・バリューチェーンの研究は、分析視点としてこの2軸の関係性を考察することであり、これまで多くの研究者によってグローバル・バリューチェーンを計測する手法が検討されてきた37。

データの入手可能性等も踏まえつつ、我が国のICT国際競争力を捉えるためには、どのような計測指標が考えられるか、以下にいくつか方法を示す。

(3)情報端末の分解にみるGVC

グローバル・バリューチェーンの計測として、スマートフォンなどの情報端末や通信機器の小売価格のうち、組み込まれた部品等をもとに、部品等の生産に携わった各国の企業にどれだけの取り分があるかについて調査が行われてきている。最終製品の市場の売上高シェアでなく、単一の最終製品の部品の原価構造を整理することで、最終製品に占める各国の付加価値シェアを計測することで、競争力の一端を把握することができる。統計的な推論に頼ることなく、主に企業から直接得た製品の個別情報に基づき、対象製品のサプライチェーンを現状に即して描写することができるが、最終製品の直接的な部品供給者のみに注目しているので、雇用者所得などの付加価値は確認できないといったデメリットもある38。

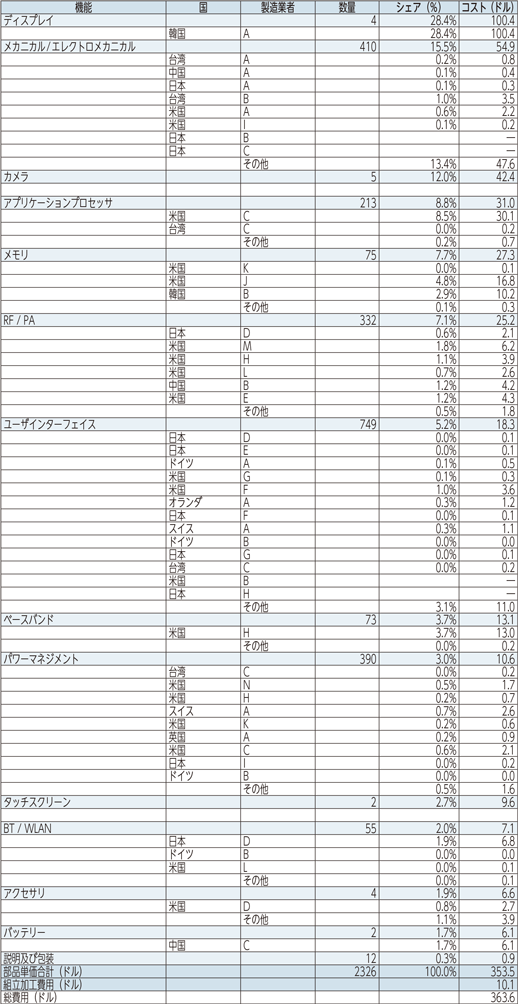

図表2-6は、(2)の図表2-5にも例示したスマートフォンの実際の製品として、米国Apple社が2019年9月に販売を開始したスマートフォン端末iPhone 11 Pro Maxを取上げ、その内蔵部品の単価をそれぞれ調査して機能別にリスト化39し、それぞれの単価の製造企業の国籍別の付加価値シェアを計算した結果をまとめている。同製品の部品単価(Direct Material Cost)を合計すると353.5ドル、組立加工費用(Conversion Costs)は、中国本土の人件費をベースに10.1ドルと推計されている。米国Apple社ホームページで示されている同端末の販売価格(1,099ドル)を用いて計算すると、流通マージン等が735.4ドルと高く、同社が上流における高い付加価値を獲得している可能性が示唆される。なお機能別の部品単価は、ディスプレイが全体の28.4%、カメラが全体の12.0%と大きな割合を占めている。

図表2-6に掲載している各部品の単価(Direct Material Cost)を、部品を製造する企業の国・地域別に集計しシェアとして表すと、図表2-7になる。一部の部品の単価が判明していないため、日本企業のシェアは、2.8%〜19.3%又はそれ以上になると考えられる。また、中国企業が同製品の部品から得るシェアは、3%程度とわずかになる。売上高シェアとは異なる観点からの国際競争力の状況を確認できる。

(4)貿易統計にみるGVC

リカードなどの貿易理論によれば、自由貿易においては、それぞれの経済主体が最も優位性を持っている製品(自身の利益・収益を最大化できる製品)の製造に特化することで、それぞれの生産性が向上し、互いにより高い利益・収益を獲得できるようになる、という「比較優位」の概念がある。グローバルに展開されているICT産業の競争の現状について、先進国や新興国が、どのような製品や部品に強み(優位性)を持っているのか、またどう変化してきているかを把握することは、各国の競争力を検討する上でも重要な視点である。

これまで、比較優位を表現する様々な方法が研究されてきたが、ここでは輸出額と輸入額から計算されるBaldwin=Okubo比較優位指数40を用いて、ICT製品や中間財の比較優位の現状と変遷の把握を試みる。この指数はプラス1からマイナス1までをとる指数であり、プラス1に近いほど優位性があり、マイナス1に近いほど優位性がないことを意味する。

ICT分野の財を大きく2つに分けると最終製品(スマートフォンやパソコン、テレビ等)と中間財(半導体や集積回路等の部材)に区別することができる。今回の分析では、国連統計局が提供する輸出入統計のデータベース「UN Comtrade Database(United Nations Commodity Trade Statistics Database)」を用いる。対象の最終製品を通信機(HSコード:851712)、基地局(HSコード:851761)、中間財を集積回路(HSコード:8542)、半導体素子(HSコード:8541)とし、対象国を日本、米国、中国、英国、独国、韓国、タイ、マレーシアの8ヶ国として2007年から2018年におけるICT分野の最終製品、中間財の比較優位の関係とその変遷を観察する。

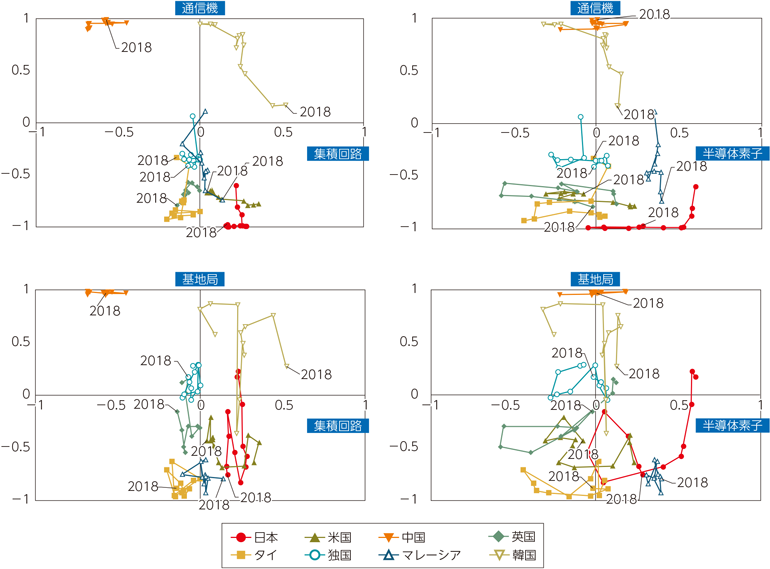

まず、通信機と集積回路の関係を観察すると(図表2-8左上)、中国が通信機に対して高い比較優位性を持っていることが分かる。韓国も2000年代後半は通信機に高い比較優位性を持っていたものの、徐々に低下しており、その反面として集積回路の比較優位性が高まっていることが分かる。日本は通信機の比較優位性がほぼマイナス1まで低下し、その後集積回路の比較優位性も徐々に低下している傾向が観察できる。

次に、通信機と半導体素子の関係を観察すると(図表2-8右上)、韓国は上記と同様、通信機の比較優位性が低下するとともに半導体素子の比較優位性が徐々に高まっていることが分かる。日本は通信機の比較優位性の低下とともに半導体素子の比較優位性も徐々に低下し、2014年には一時的にマイナスとなったが、その後、半導体素子の比較優位性は徐々に高まってきている。

更に、基地局と集積回路の関係を観察すると(図表2-8左下)、中国が通信機と同様に基地局に対して高い比較優位性を持っていることが分かる。韓国は2011年頃に中国からの輸入が増加し、一時的に基地局の比較優位性がマイナスとなったものの、比較的高い優位性を維持している。日本は2008年まで基地局の比較優位性がプラスだったものの、その後はマイナスで推移しており、集積回路とともに優位性の低下傾向が観察できる。

最後に、基地局と半導体素子の関係を観察すると(図表2-8右下)、韓国は2000年代後半には基地局にのみ比較優位性があったものの、徐々に半導体素子の比較優位性が高まり、その反面として基地局の比較優位性が低下している傾向が分かる。一方、日本は2008年まで基地局、半導体素子の両方に比較優位性があったものの、徐々に低下していき2014年には両方の比較優位性がマイナスになるところまで進んだ。その後、半導体素子の比較優位性はプラスに戻ったものの基地局についてはマイナスで推移している。

本分析では、貿易データを用いた比較優位指数によって各国の競争力を把握することを試みた。貿易データは製品区分がやや粗い点や世界全体の輸出額と輸入額が完全には一致しない41などの問題があるものの、大まかな傾向を把握するには適している。また、日本企業の海外拠点で製造した製品を輸入するといった活動を考慮すると、日本の輸出額は日本企業の輸出額とは異なり、日本の輸入額は海外企業の日本への輸出額とは異なるという点、日本が第三国に輸出する際の中継地点となっているための再輸出入の計上を除くべき点など、貿易データから競争力を把握するためには課題も多い。特に、調達・製造・供給の最適化を図るために、複数国にまたがったグローバル・バリューチェーンが構築されており、これらの課題を解決しない限り、各国企業の競争力を正確に把握することはできない。このことは今回の分析でも明確に表れており、米国の通信機の比較優位性が一貫してマイナスとなっているのはスマートフォンの製造を諸外国で行い、それを本国に(逆)輸入していることが影響していると考えられる。

輸出額、輸入額といった貿易データだけを活用するのに加えて、各国企業の地域別売上高や各国経済の相互依存関係を明らかにする国際産業連関表など他のデータと組合せた分析によってより正確な競争力の把握を行っていくことが求められる。

(5)国際産業連関表にみるGVC

国際産業連関表は、グローバルな財とサービスの循環経路を、国をまたいだ産業間の取引額を用いて記述している表である。縦の列で、ある国のある産業がどの国のどの産業からどれくらいの財やサービスを買って製品を生産しているのか(投入構成)、横の行で、生産された製品がどの国のどの産業で、もしくは最終需要として使用されているか(産出先構成)をとり、産業間の財・サービスの流れを具体的な金額とともに記載している。つまり、ある国のある産業の生産物が、別の国のある産業の生産にどの程度用いられているかを示している。

国際産業連関表を含め産業連関表は、中間取引、付加価値、最終需要の3つの部門で構成されている。そのうち、付加価値は、総生産額(総需要)から中間投入を引いたものとなる。国際産業連関表では、各国の各産業において1年間に生み出される付加価値額の合計や経年での推移を比較したり、当該産業が最終需要を生み出すとき、どの程度付加価値をもたらすのかを確認することができ、付加価値創出への各国の産業の貢献を捉えることができる。具体的にいうと、日本は、スマートフォン等最終製品の市場シェアは低下しているものの、一部の電子部品はグローバル市場で圧倒的なシェアがあり、これらの中間財が日本の生み出す付加価値をどの程度高めているのかという観点から、「生産要素の競争力」を計測するといったことができる。

国際産業連関分析は、1990年代以降の空間経済学の発展により、国と国の空間的相互依存関係を分析するツールとして注目されてきている42。利用可能な国際産業連関表は、ジェトロ・アジア経済研究所や欧州委員会、OECD等複数の機関から公表されている43。

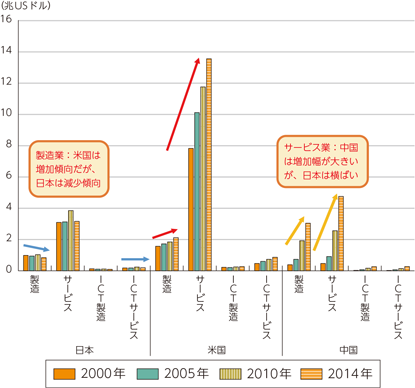

WIOD(2016)44を用いて、まず、日本、米国、中国において、製造業やサービス業(又はICT製造業やICTサービス業45)によって生み出される付加価値額の2000年、2005年、2010年、2014年の推移を観察する。日本と米国は、製造業に比較してサービス業の生み出す付加価値額が高い一方、中国の製造業とサービス業における開きは大きくない。また、米国、中国ともに、製造業とサービス業の生み出す付加価値は増加しており、製造業に比べてサービス業の付加価値額の方の伸びが大きい一方、日本ではいずれの付加価値額も減少または横ばいで推移している。この傾向は、ICT産業(ICT製造業やICTサービス業)に限ってみた場合でも、ほぼ当てはまる(図表2-9)。

これに加えて、国際産業連関表を用いて、各国によるICT産業への付加価値貢献度合いを計測することで競争力評価を行う方法が考えられる。ICT産業の最終需要がまず、中間財に対する直接的な波及効果を生む。例えば、日本製品に対する最終需要が、日本国内、米国、中国、台湾等で中間財生産を誘発する。これらの生産拡大により部品や原材料へのさらなる需要増加が生じ数次の波及効果となる。これらの結果生じる、誘発された付加価値誘発効果を各国ごとの額として算出46し、ICT産業のグローバル市場全体に対する各国の比率にして比較することで、バリューチェーンにおける日本の特性を把握することができる。

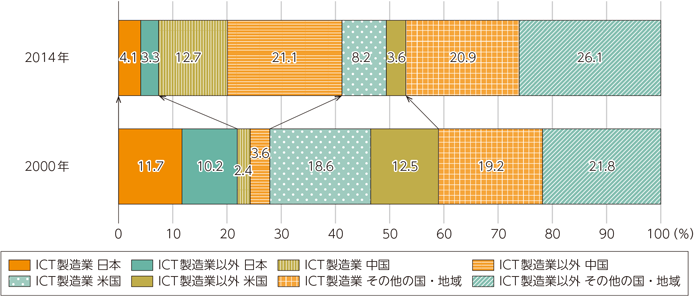

図表2-10は、同じくWIOD(2016)を用いて、世界のICT製造業(コンピュータ機器等製造業)の最終需要に対する各国の付加価値貢献度を、国別・産業別に明らかにしている47。世界のICT製造業の最終需要に対する付加価値誘発額は、2000年から2014年にかけて倍増している。しかし、各国の付加価値誘発比率を2000年と比較すると、2014年は日本や米国が大幅に縮小している一方、中国は拡大しており、また、ICT製造業(12.7%)よりもICT製造業以外(21.1%)の貢献比率が高くなっていることが分かる。例えばIoT国際競争力指標(2018年実績)では、日本のPC(ノートブック)売上高シェアは2.6%、米国は53.8%、中国は22.3%となっているところ、付加価値においては異なる状況になってくるという視点をも与えてくれる。

なお、国際産業連関表を競争力評価に用いる上ではいくつかの課題がある。まず、産業連関表の付加価値の構成要素(雇用者所得、営業余剰、資本減耗、生産活動に対する税金純額)の4つのうち、営業余剰と資本減耗(過去の設備投資に対する当年支払い分)には外資系企業の分も含まれるため、各国の付加価値額にも、外資系企業がもたらす営業余剰や資本減耗が含まれる、ということがある。また、国際産業連関表の産業分類では、「コンピュータ機器等製造業」に、コンピュータ等の最終製品と電子部品等が含まれており、最終財と部材を区別して付加価値を捉えることができない。

しかしながら、国際産業連関表を用いることで、製品やサービスの国際移動を価値の流れによって捉え直すことができるため、付加価値の観点から各国各産業の動向を把握することができ、各国の各産業で行われた仕事の価値の総体として捉えることができる。

30 世界のインターネット広告市場は、2019年時点でテレビ向け広告や新聞向け広告がそれぞれ1,924億ドル、700億ドルであるのに対して、インターネット広告は3,324億ドル(約35兆円)に達しており、その成長の勢いは変わらない。そのうち、Googleの広告売上が1,037億ドル(市場シェア31%)、Facebookが674億ドル(市場シェア約20%)と新聞向け広告市場と拮抗する規模に及んでいる。

31 IoTプラットフォームの主な類型は、以下のように分類される。

①接続プラットフォーム:IoTデバイスの接続の管理や接続されたIoTデバイス向けの通信サービスの機能やソリューションを提供するPaaS型サービス。

②デバイス管理プラットフォーム:接続されたデバイスの構成や定期的なファームウェア/ソフトウェアの更新による最新状態を維持するためのPaaS型サービス。

③クラウドプラットフォーム:IoTのアプリケーション及びサービスに係るデータ管理向けにネットワークリソースの拡張性等を備えたIaaS型のサービス。

④アプリケーションプラットフォーム:サービスとしてのソフトウェアソリューションを提供することで、開発者がIoTアプリケーションまたはサービスを迅速に開発・テスト・展開できるSaaS型のサービス。

⑤分析プラットフォーム:IoTから収集したデータに基づき、AIなどの高度な分析ツール用のSaaSソリューションも提供するPaaS型サービス。

32 Proof of Conceptの略。「概念実証」の意味で、新しい概念や理論、原理、アイディアの実証を目的とした検証を指す。

33 令和元年版情報通信白書p116(コラム「IoT国際競争力指標(2017年実績)にみる市場動向」 5「IoT国際競争力とは何か」)

34 企業別売上高は、IoT国際競争力指標で用いた2018年の各ICT/IoT製品の10か国・地域+カナダの売上高データを、世界3地域(アメリカ、欧州等、アジア)に再集計してシェアを算出した。「その他」は世界3地域のいずれに含まれるかが不明。製品の企業別売上高と仕向地別売上高の総額は概ね一致する。

35 ゲーム機は、据置型とポータブル型の合計

36 令和元年版情報通信白書p137。OECD(2013)”Interconnected Economies: Benefiting from Global Value Chain”を基に作成。

37 猪俣(2019)p21-22

38 猪俣(2019)

39 Informa Tech (2019) による。米国Tech Insights社等でも、同製品の部品費用や組立費用の見積を行っている。

40 Okubo, Baldwin (2019) ”GVC journeys: Industrialization and Deindustrialization in the Age of the Second Unbundling”, Institute for Economic Studies, Keio University https://ies.keio.ac.jp/en/publications/10795/![]()

41 集計期間のずれ(出港時と入港時が別の年になることもある)、為替変動の扱い、集計精度の違いなどが考えられる。

42 IDE-JETRO「国際産業連関 International Input-Output Analysis」

https://www.ide.go.jp/Japanese/Research/Theme/Eco/Io/200608_inomata.html![]()

43 猪俣(2019), pp138-143参照

44 欧州委員会(2016)「The World Input-Output Database(WIOD)2016年版」による国際産業連関表データベースは、対象国が44か国+その他世界、部門分類が56産業、対象年次が2000年から2014年で作成したデータを公表。

45 製造業は19産業で、ICT製造業の1産業(コンピュータ機器等製造業)を含む。サービス業は27産業で、ICTサービス業の3産業(通信業、情報サービス業、放送コンテンツ業)を含む。

46 付加価値額/生産高×レオンチェフ逆行列×最終需要=ICT産業の最終需要が誘発した付加価値誘発効果

猪俣(2019) 第5章p131-138参照

47 対象国を日本、米国、中国及びその他の国・地域の4区分、部門分類をICT製造業(コンピュータ機器等製造業)とICT製造業以外の55産業の2区分として分析を行った。