(4)中国

ア 周波数割当て

2019年6月6日、中国の工業・情報化部は、3大キャリアの中国移動、中国電信、中国聯通に、CATV事業者の中国広電を加えた4社に対して商用の5G免許を付与した。

4社に割り当てられた5G周波数は、①中国電信及び中国聯通がそれぞれ3.5GHz帯の100MHz幅、②中国移動が2.6GHz帯の160MHz幅、③中国広電が4.9GHz帯の50MHz幅である。2020年4月1日、工業・情報化部が、中国広電が保有していた放送用周波数の700MHz帯の96MHz幅を移動通信用途に変更すると正式発表した69。また、これらと別に、2020年2月、工業・情報化部は中国電信、中国聯通、中国広電に対して、全国規模における屋内カバーとして、3300-3400MHz帯の共同使用を許可した70。

2019年9月20日の工業・情報化部の発表によると、2020年からSA型5G網に大規模投資する方針で、その約80%が工業インターネット分野になるとされる。例えば、車両インターネット(IoV: Internet of Vehicle)について、工業・情報化部は、交通運輸部や公安部と共にIoV発展を推進している71。

イ 5G産業政策

中国では、5Gの推進プラットフォームとして、2013年4月に工業・情報化部、国家発展・改革委員会、科学技術部が共同でIMT-2020(5G)推進グループを発足した。IMT-2020推進グループでは5Gの研究開発を支援する一方、中国国内の関係機構と共同で国際的な協力を展開し、5Gの国際標準化を推進することを目標としている。

参加メンバーには、国内通信事業者、華為技術(ファーウェイ)などのインフラベンダー、インテルやクアルコムなど外資系チップメーカー、測定機器メーカー、国内主要研究機関なども含まれている。当初から、多くの企業の参画による技術検証・標準策定及び業界のニーズに合った製品・サービスの開発を推進し、5Gの主導権を獲得することを目指した。中でも通信機器最大手の華為技術は5Gの主導権獲得に大きく貢献しており、同社をはじめとする中国企業が有する5Gの必須特許の件数は世界で最も多いとされる(2019年末現在)72。

中国における通信インフラの共用率は3Gサービス以降、年々高まってきており、資源の節約にもつながっていると評価されている。特に2014年に携帯基地局を運営する中国鉄塔会社が設立されたことで、4Gインフラの共用率が当初の14%から75%に高まった。2019年6月、工業・情報化部と国有資産監督管理委員会は、「2019年通信インフラ共同構築・共同利用の推進に関する実施意見」を共同で発表し、サービスの早期展開につながる5G網の整備を加速させるため、通信インフラの共同構築・利用の加速化を関係者に求めた。

また、5G網の建設コストを低減させる目的で、中国聯通と中国電信は「5G網の共同建設・共同利用に関する基本協業合意書」を締結し、対象地域における3.5GHz帯の200MHz幅の5G周波数帯域(3400MHz-3600MHz)を共同で構築・運用するとした73。

既存通信事業者3社によって進められてきた商用試験には、5Gの大容量という特長を生かした4K/8Kの超高精細映像配信、低遅延性を生かした自動運転や遠隔診療(図表1-3-2-15)、多数同時接続の特長を生かしたスマートホーム等が含まれる。

また、北京市、上海市、広東省、浙江省、海南省等多くの地方政府は、2019年以降、医療、交通、教育といった既存分野への5G利活用の可能性を見据えて、相次いで5Gを推進するアクションプランを公表した。これらのプランには向こう2〜3年間の基地局の構築数及び5Gによる産業への波及効果の目標値が示されており、目標の達成に必要とされる電柱や用地確保の支援、注力する分野別の地元企業の5G利活用の促進に向けた資金提供等も盛り込まれている74。

ウ 5G事業化動向

中国では、2019年11月、中国移動、中国電信、中国聯通の3社が相次いで5Gの商用サービスを開始した。主要都市を中心に基地局の設置を進め、5G利用可能エリアの拡大に取り組んでいる。

また、法人向けサービスの展開にも積極的で、異業種との連携により、利活用事例の実証に取り組んでいる。新型コロナウイルス感染症の拡大に伴い、いずれの事業者も、医療分野における5G利活用の可能性を熱心にアピールしている点が特徴的である。

また、シェアリングやモバイル決済等の新興サービスにも積極的に展開するネット事業者大手も5Gと自社業務との融合を積極的に推進している。例えば、百度(Baidu)は「5G+AI共同ラボ」を設立し、スマートホーム、自動運転等に注力し、阿里巴巴(Alibaba)は中国移動及び華為技術と連携して5Gスマート物流を推進し、騰訊(Tencent)は5Gを応用したARゲームの実証実験を進める等の取組みがある。

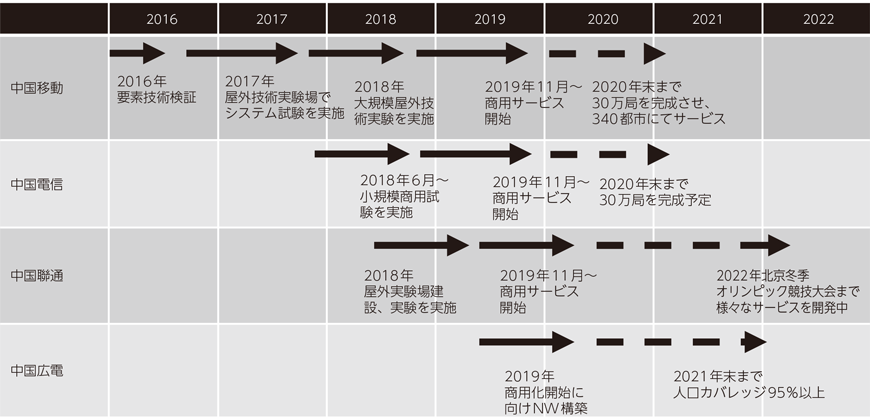

中国移動、中国電信及び中国聯通の3社に中国広電を加えた4社の今後のスケジュールは、図表1-3-2-16のとおりである。以降、各社の取組を個別に見ていくこととする。

(ア)中国移動(China Mobile)

世界最大の携帯電話事業者である中国移動は、2020年2月末現在、8万に及ぶ基地局の構築が完了しており、主要50都市75におけるサービスの提供を行っている。また、2020年末には新たに1,000億元を投資し、5G基地局数30万局の建設を達成させ、国内340の都市において5Gの商用サービスの提供を確保する計画である76。

5Gの利活用について、中国移動は四つの分野に焦点を当て、「5G+」戦略を進めている。一つ目は、5Gと4Gの技術・資源共有、業務での連携を進める5G+4G連携発展の推進である。二つ目は、5Gと各種技術の融合による5G+AICDE (AICDE:AI、IoT、クラウドコンピューティング、ビッグデータ、エッジコンピューティング)の展開である。三つ目は、5G端末先行者産業連盟や、5G産業デジタル連盟といった新しい連携を通じた5G+エコシステムの構築である。四つ目は、5G+X応用の拡張である。

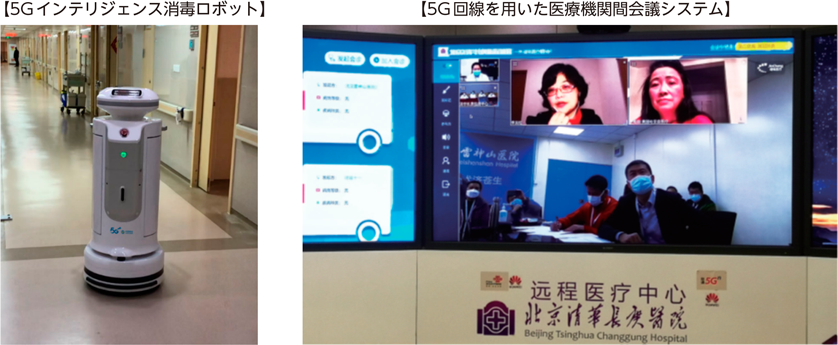

現在進行中の新型コロナウイルス感染症への対策として、中国移動はいち早く5Gクラウド・インテリジェントロボットを活用し、武漢協和医院、同済天佑医院にサービスロボットと消毒清掃ロボットを寄贈した77。そのほか、同社が実施した各種の5G関連の利活用事例として、5Gサーモグラフィー体温測定システム、5G・VR感染状況遠隔診療システム、病院建設に関する5G高精細リアルタイムライブ配信などがある(図表1-3-2-17)。

また、中国移動は、法人向けサービスとして農業など14の業種における74の用途を図るとしている79。その一環として、同社は5Gジョイントラボ80を設立し、400社を超える企業と連携し、多くの5Gの利活用事例を試みてきた。

(イ)中国電信(China Telecom)

中国電信は、2020年3月時点で5Gの基地局を既に累計7万5,000局開通させている。2020年の5G投資額は453億元の見通しで、年末までに30万局の5G基地局の建設を完了させる計画である81。

中国電信は、5G+クラウド・イノベーション業務、5G+工業インターネット、5G+業界応用という三つの側面に着手し、これまで、スマート警務、スマート交通、スマート・エコシステム、スマート建設、メディアライブ、スマート医療などの10大分野における利活用の開発を進めてきた82。例えば、医療分野では、2020年3月2日、四川大学華西医院は、中国電信が構築した5Gダブルギガネットワークと遠隔CTスキャンアシスタントを利用して湖北省黄岡市黄州総医院の新型肺炎患者に対する遠隔CTスキャン検査を実施した。省を跨いだ5G+遠隔CTスキャンとしては、中国初のことである83。

(ウ)中国聯通(China Unicom)

中国聯通は、2020年2月20日までに6万4,000の5G基地局を開設しており、さらに年内には350億元を投資し、200の5Gモデルプロジェクトを立ち上げ、50の5Gジョイント・オープン・ラボを設立、100以上の5Gを利用した革新的商品をインキュベート、20以上の産業向け5Gアプリケーションの標準を策定するとしている。2022年の北京冬季オリンピック・パラリンピック競技大会には様々なサービス提供を行う予定である。

同社傘下のネットワーク研究院は、5Gイノベーション・センターを設立し、ニューメディア、スマート製造、スマートネットワーク、スマート医療、スマート教育、スマートシティを含む10の業界を中心に多くの利活用を開発してきた84。

2020年2月、中国聯通は5G+サーモグラフィー体温測定情報化プラットフォームを発表した85。同プラットフォームは、サーモグラフィーにより人体の表面温度を暫定的に計測し、体温の異常な個体を検出した後、さらに専門的な体温測定を実施するもので、使用開始後、旅行客の体温測定及び通行効率は10倍以上向上したとのことである。また、監視カメラにより体温の異常な個体を撮影し、重点的に徹底検査することで、事前の予防、検査段階の処理及び事後のトレーシングにおける業務効率が向上し、感染症対策に多くの利便性をもたらしたとしている。

(エ)中国広電(China Broadcasting Network)

既存CATV事業者の中国広電は、2016年1月に工業・情報化部より電気通信業務経営許可を取得し、通信サービス市場への参入を果たした。2019年6月、工業・情報化部は同社に対し5Gの経営許可書も付与した。同社の計画によれば、2020年以降、4.9GHz帯を用いた16の都市86における5Gの構築のほか、40の大中規模都市で5G網構築及び商用化開始の準備作業を完了させ、同年後半には、これを334の都市及び重点観光地域に拡大、2021年末までに全国規模のカバーを完了し、段階的に人口カバレッジ95%以上の目標を達成するとしている87。

中国広電の5G発展の目標と位置づけは、放送のコンテンツの優位性、5Gのサポート能力を十分に発揮し、安全・制御可能な移動体通信と超高精細映像を融合させたメディア伝播網、スマートIoT、基礎的戦略資源網にすることである。同社は、CATV+5Gの2ネットワークアーキテクチャを構築し、これらを融合させ、ラジオ・テレビ、インターネット、5G等のスマート放送業務を総合的に伝送することとしている。

また、2020年2月2日夜には、中国広電の提供する5Gネットワークを通じて、湖北広播電視台「長江雲」(テレビ局)は全ネットワークに向けた湖北省感染症対策記者会見のライブ配信を実施している88。

コラムCOLUMN 1 ICT/IoTの国際競争力をみる(前編)

1 IoT国際競争力指標(2018年実績)89にみる市場動向

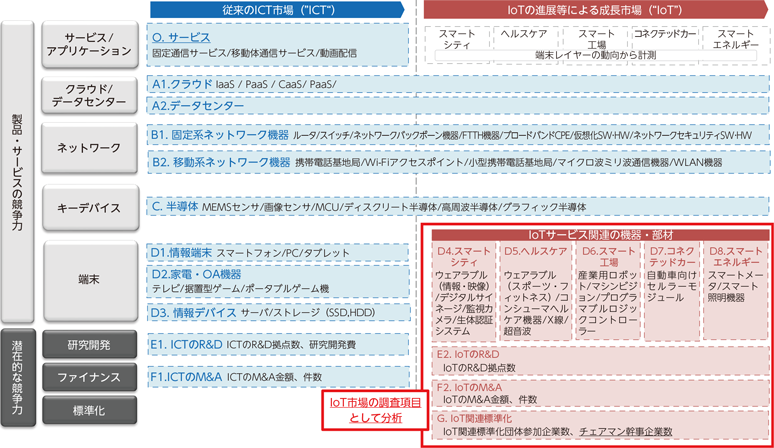

総務省では、我が国のICT産業の国際競争力強化に向けた測定指標として「IoT国際競争力指標」を2015年から策定し、公表している。「IoT国際競争力指標」は、IoT社会の到来を踏まえ、世界のICT/IoT製品・サービスの年次売上高や各国企業のシェアの観点から、ICT産業における日本企業の競争力の一面を計測した指標と捉えることができる。「IoT国際競争力指標」の構成は、図表1-1のとおり。

このコラムでは、令和元年版白書に引き続き、この指標の2018年実績のポイントを解説するとともに、近年のグローバル経済における重要なトピックが、計測指標を用いてどのように解釈できるか、この指標の範疇にとどまらずに考察を行う。まず1.では、総務省において公表した2018年実績について解説する。2.では、「グローバル・バリューチェーン」がどう計測できるか、国際経済学のツールを用いて検討する。

はじめに、2020年3月に公表されたIoT国際競争力指標(2018年実績値)を基に、我が国のICT/IoT製品・サービスを巡る我が国の国際競争力の状況について解説する。

(1)世界全体の市場動向

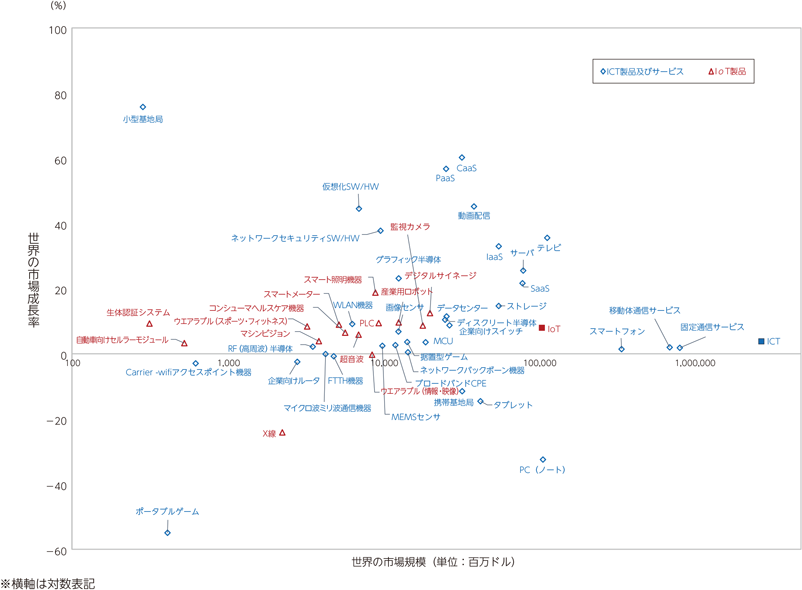

− IoT製品の市場はICT製品等の市場に比較して小規模なものの、ほとんどがプラス成長

以下の図表1-2は、世界におけるICT/IoT製品等の市場規模(2018年)を横軸、市場成長率(2018年前年比)を縦軸にとり、世界全体の市場動向を示している。IoT製品の市場規模は、多くがICT製品等に比較して小規模となる一方、ほとんどがプラス成長となっている。ICT製品等は、IoTのICT基盤として5Gによる活用が見込まれる「小型基地局」や「仮想化SW/HW」等は、市場規模が小さいものの成長率が高く、また、動画配信サービスや、多様化が進むクラウドサービスといった上位レイヤーのサービスも高い成長率となっている。

他方、低い成長率又はマイナス成長となっている市場が多くなっている。既に多くのユーザー層に普及・浸透している「ヒト」が通信することをターゲットとするハードウエアについては、市場規模は比較的大きいものの、今後も高い成長は見込まれない傾向にあり、PC(ノート)やタブレットは大幅なマイナス成長となっている。

なお、IoT製品全体の成長率はICT製品等全体に比較して高いものの、緩やかな上昇となっている。

(2)主要10か国・地域で市場シェアを比較する

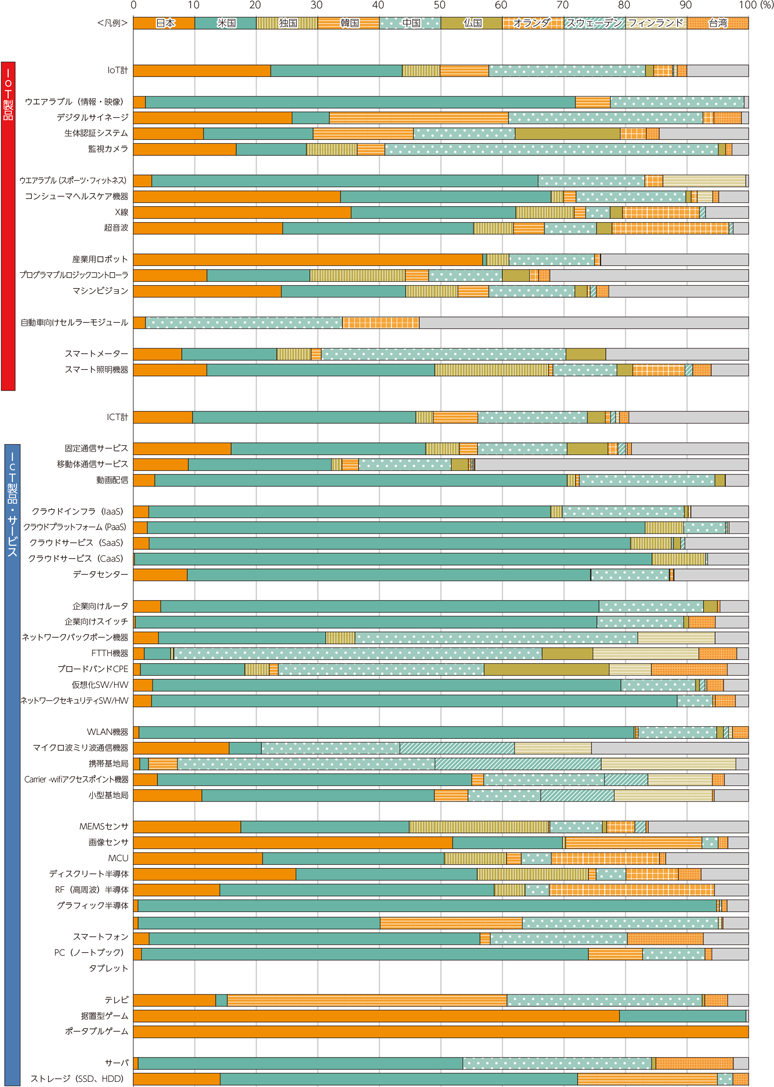

IoT国際競争力指標は、日本・米国・中国・韓国・台湾・ドイツ・フランス・オランダ・スウェーデン・フィンランドの10か国・地域の企業を対象に、市場シェア等を調査・分析している。2018年の実績ではどのような製品等で世界トップシェアを占めているのだろうか。

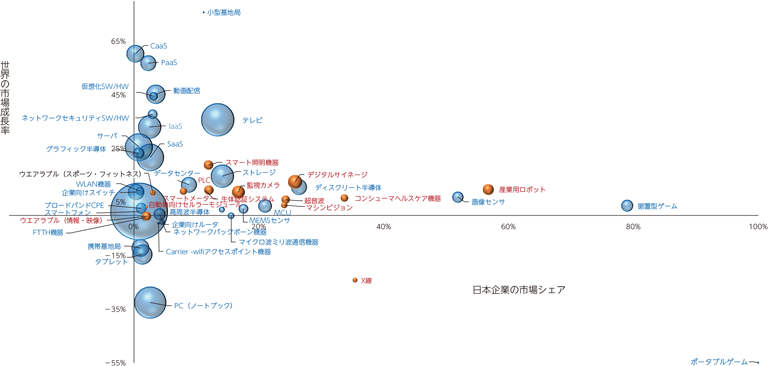

ICT/IoT製品の国・地域別市場シェアを示したものが図表1-3である。IoT製品全体の国・地域別シェアは、2017年は日本が最も高かったものの、2018年は中国が25.4%と最も高くなり、日本が22.4%、米国が21.4%とそれに続く結果となった。3か国で世界全体の売上高の6割以上のシェアを占めている。またICT製品等全体の国・地域別シェアは、米国が36.3%と2017年に引き続き最も高く、中国がそれに続き17.8%となっている。

トップシェアを占めているICT/IoT製品等を見ると、日本は、IoT製品では「産業用ロボット」「X線」「マシンビジョン」の3製品、 ICT製品等では「ポータブルゲーム」「据置型ゲーム」「画像センサー」の3製品で世界トップシェアを占めている。また、米国や中国が世界トップシェアを占めている製品等が多い。特に、米国は、「クラウドサービス」、「仮想化SW/HW」、「WLAN機器」、「グラフィック半導体」、「タブレット」、「ウェアラブル(情報・映像)」や「ウェアラブル(スポーツ・フィットネス)」等で6割以上のシェアを占め、中国は、「FTTH機器」、「携帯基地局」、「監視カメラ」や「スマートメータ」で高いシェアを占めている。なお、韓国は「テレビ」の売上高で高いシェアを確保している。

(3)ICT/IoT各分野の市場動向

IoT国際競争力指標は、(1)で示すように、IoT/ICT各分野の市場シェアや成長率を調査・分析している。ここでは、日本シェアが低下傾向の「コネクテッドカー」と日本シェアが高止まりしている「家電・OA機器(ゲーム機)」を取上げて市場動向を分析する。

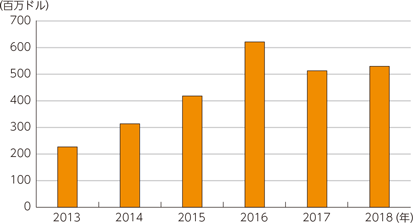

・コネクテッドカー

コネクテッドカーのキーデバイスである「自動車向けセルラーモジュール」の世界売上高は、ネットワークに接続されるコネクテッドカーの増加に伴い拡大し、2018年には5億3000万ドルとなっている(図表1-4)。同市場では、コネクテッドカーの普及に伴い単価の下落が見られ、市場の拡大をとらえるべく積極的な価格戦略を進める中国系メーカーが台頭する一方、カナダSierra WirelessやイタリアGemaltoといった従来の大手メーカーのシェアが低下しており、日本企業のシェアも2018年には2.0%に落ち込んでいる。

当初は、米国での緊急対応、盗難防止目的の搭載が中心だったが、2018年3月に欧州委員会により、新車へのe-call装備が義務化され、今後新しい通信規格等による機能向上も検討されている。また、中国では電気自動車(EV)を利活用した配車サービスやライドシェアなどの新しいサービスの拡大が進められている。

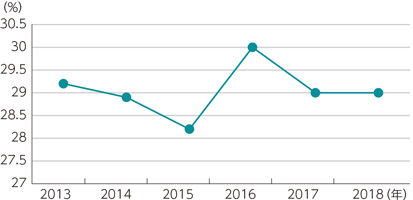

テレマティクス(ナビゲーション機器)は、世界的に新車の出荷台数が伸び悩む中、世界市場の成長率は5%を下回っている。日本企業の売上高シェアは近年約30%弱で推移し(図表1-5)、米国Harman International90や韓国LGなどがシェアを伸ばしている。

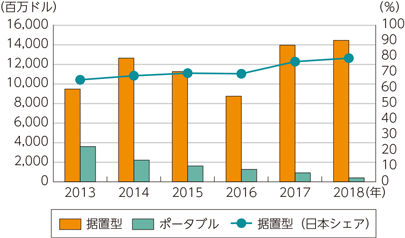

・ゲーム機市場

「ゲーム機」の世界売上高に占める日本のシェアは、ポータブルゲームが100%、据置型ゲームが79.0%と高いが、特にポータブルゲーム機の市場規模は縮小傾向にある(図表1-6)。

家庭用ゲーム機は1980 年代にファミコンが登場した。(これ以前にはハードとソフトが完全に一体化したゲームウォッチというものがあった。)ゲーム産業においては、家庭用ゲーム機をプラットフォームとしてユーザーが増加することによるネットワーク外部性を有しており、補完財にあたるソフトウェア市場も、日本のマーケットが先行していたことやアタリショックによる海外大手企業の衰退が絡み拡大してきた91。

ゲーム市場は、モバイルゲーム、5Gの普及に伴うクラウド型ゲームサービス、VR市場の家庭用ゲーム機の普及も見られる。

(4)日本企業の状況

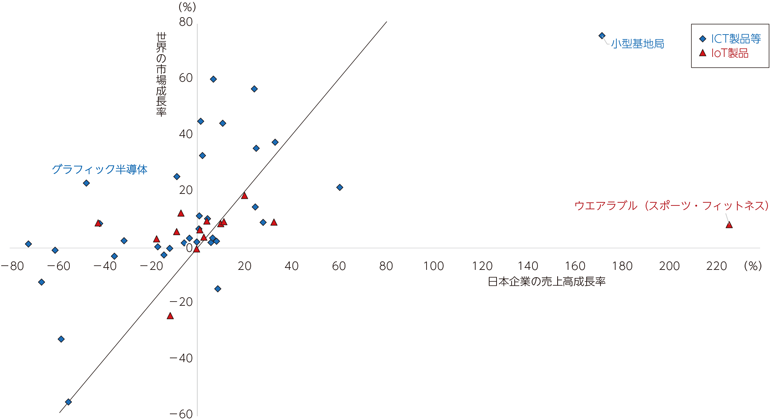

日本企業の市場シェアや成長率は、世界市場との対比でどのような傾向が確認できるだろうか。まず、2018年の前年比での、ICT/IoT製品等の世界の市場成長率と日本企業の売上高成長率を、散布図上で比較する(図表1-7)。多くの製品等で日本企業の売上高成長率は、世界における市場成長率を下回っている(図中の斜め45度線より左上側部分)。世界における市場成長率が高いにもかかわらず、日本企業の売上高成長率がマイナスとなっている製品等としては「グラフィック半導体」等がある。他方、「小型基地局」と「ウェアラブル(スポーツ・フィットネス)」は、日本企業の売上高成長率が世界の市場成長率を大きく上回っている。

次に、2018年における、ICT/IoT製品等の世界の市場成長率(前年比)と日本企業の市場シェアの関係を確認する。図表の右上に位置するほど、世界の市場成長率が高く日本企業の市場シェアも高いことになるが、この位置にある製品等はなく、総じて、世界の市場成長率が高いと日本企業の市場シェアが低く、日本企業の市場シェアが高いと市場成長率は低くなっている。また、「携帯基地局」や「タブレット」等は図表の左下側に位置し、世界の市場成長率と日本企業の市場シェアが共に低い製品等があった(図表1-8)。

(5)潜在的な競争力とは?

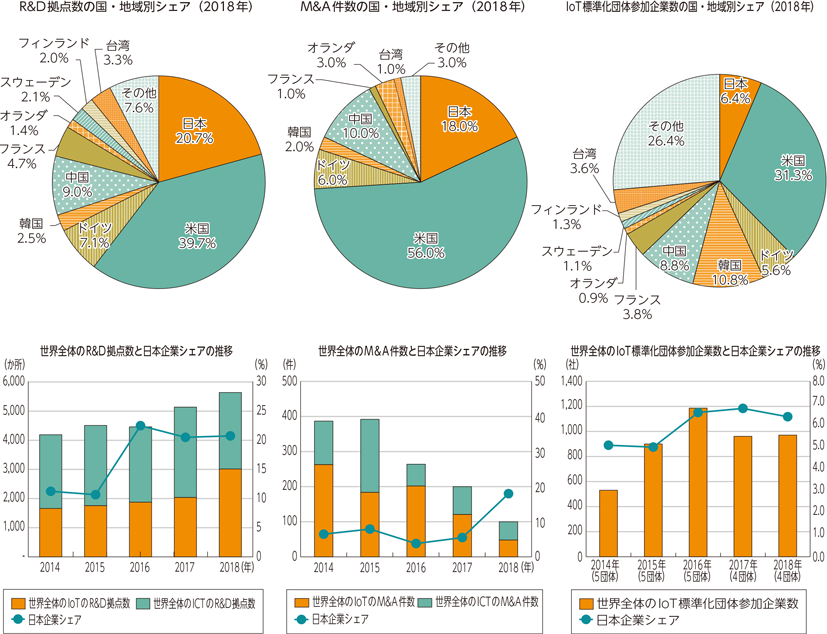

IoT国際競争力指標では、研究開発、ファイナンス、標準化の観点から「潜在的な競争力」を計測している。下図は、計測項目とした企業のR&D拠点数、企業のM&A件数及びIoT標準化団体参加企業数の世界における国・地域別のシェアをグラフにしたものである(図表1-9)。いずれの項目においても、米国がトップシェアとなっている。R&D拠点数やM&A件数は日本のシェアは米国に次いで高い結果となっている。一方、IoT標準化団体参加企業数は韓国や中国が上回っている。

また、各項目の世界全体規模の経年推移をみると、M&A件数は縮小傾向にある一方、R&D拠点数は拡大傾向、IoT標準化団体の参加企業数は横ばい傾向にある。このような中で、日本のIoT標準化団体への参加企業数シェアは拡大しておらず、国際標準化活動においてさらなる積極的な関与の余地があるといえる。

69 http://www.miit.gov.cn/n1146295/n1652858/n1652930/n3757020/c7845702/content.html![]()

70 http://www.miit.gov.cn/n1146290/n1146402/c7671201/content.html![]()

71 現在、インテリジェントネットワーク車両及び高度交通情報システムに5905-5925MHz帯が割り当てられているが、車車間や路車間の通信を5Gで実現する方針が示されている。

72 https://www.iplytics.com/category/report/![]()

73 中国聯通は、2020年3月5日時点で累計6万6,000局の5G基地局を開通させた。そのうち、独自に開通させた基地局が4万3,000局、中国電信と共同利用する基地局が2万3,000局、双方で共同構築、共同利用する基地局数が計5万局にのぼり、双方で節減した投資コストは100億元に及んだとしている(http://www.cctime.com/html/2020-3-11/1504087.htm![]() )。

)。

74 このうち、海南省の場合、2019年11月に「5G網構築加速化の政策措置に関する通知」を発出し、中では、公共施設の無料かつ無条件での開放、基地局用電力コストの引下げ、基地局の構築費用の補助といった施策が明記されている。

75 北京、天津、上海、重慶、石家庄、雄安新区、太原、晋城、フフホト、瀋陽、大連、長春、ハルピン、南京、無錫、蘇州、杭州、寧波、温州、嘉興、合肥、蕪湖、福州、アモイ、泉州、南昌、鷹潭、済南、青島、鄭州、南陽、武漢、長沙、株洲、広州、深セン、仏山、東莞、柳州、南寧、海口、瓊海、成都、貴陽、昆明、西安、蘭州、西寧、銀川、ウルムチ

76 https://new.qq.com/omn/20200321/20200321A04A7E00.html![]()

77 http://www.10086.cn/aboutus/news/groupnews/index_detail_35498.html(武![]() )

)![]()

78 中国情報産業ネットワークウェブサイトより

79 http://www.caict.ac.cn/kxyj/qwfb/bps/201911/P020191102428729914777.pdf![]()

80 http://www.hc.10086.cn/5gic/dynamic.html![]()

81 https://new.qq.com/omn/20200325/20200325A00FJQ00.html![]()

82 http://www.caict.ac.cn/kxyj/qwfb/bps/201911/P020191102428729914777.pdf![]()

83 http://www.chinatelecom.com.cn/news/02/202003/t20200302_52531.html![]()

84 http://www.caict.ac.cn/kxyj/qwfb/bps/201911/P020191102428729914777.pdf![]()

85 http://www.chinaunicom.com.cn/news/202002/1580729015476008084.html![]()

86 北京、天津、上海、重慶、張家口、雄安新区、長春、瀋陽、青島、西安、長沙、南京、広州、深セン、貴陽、海口

87 http://www.ttacc.net/a/news/2019/1008/58561.html![]()

88 http://www.dvbcn.com/p/105863.html![]()

89 具体的な算出方法については、総務省報道資料「「IoT国際競争力指標(2018年実績)」の公表」(令和2年3月26日)添付資料を参照https://www.soumu.go.jp/johotsusintokei/linkdata/sihyo2019.pdf![]()

90 韓国サムスン電子が2017年に同社を買収

91 総務省情報通信政策研究所(2014)「ICT振興分野の国際展開と展望に関する調査研究」